5月18日に、内閣府が発表した2021年1月~3月期のGDP一次速報値は、季節調整済前期(20年10月~12月)比で、実質成長率ではマイナス1.3%、年率換算でマイナス5.1%となった。これは、3四半期ぶりのマイナス成長となる。

内閣府の分析では、外食や自動車等が減少した個人消費と、通信機械・通信関連機器、自動車への投資が減少した設備投資が、ともに、マイナス1.4%となった他、医療費等の減少を表す政府最終消費支出がマイナス1.8%となっている。

これらは、明らかに、1月8日からの2度目となる首都圏4都県での緊急事態宣言や、感染を恐れて高齢者などが医療機関への受診を控えたコロナ禍の影響が出ている。

2020年度の実質GDP成長率も、前年度比でマイナス4.6%となり2年連続でマイナス成長を記録。この下落幅は、リーマン・ショックによる2008年度の3.6%減よりも悪く、現行統計と比較可能な1995年度以降で最大の落ち込み幅となった。

(毎日新聞、2021年5月18日)

▲菅義偉総理大臣とジョー・バイデン大統領(首相官邸HP、2021年4月15日)

バイデン政権による直接給付金15万円の効果!? 個人消費が前期比プラス10.7%と大幅に伸びた米国は、1~3月の実質GDP成長率が6.4%に!

他方、米国の1月~3月の実質GDP成長率は、前期比で6.4%となった。

- ジェトロ「ビジネス短信」添付資料(ジェトロ、2021年5月6日)

米国商務省の分析によると、個人消費が前期比プラス10.7%と大幅に伸びている。中でも耐久財の伸びが顕著で、前期比プラス41.4%となった。サービスへの支出は、前期比プラス4.6%で、外食産業などの回復は、耐久財産業に比べると、およそ10分の1にとどまった。

設備投資と住宅投資もそれぞれ、前期比、9.9%増、10.8%増と好調だ。

この背景には、バイデン政権の国民1人当たり15万円の直接給付を含む200兆円の超大型経済対策やワクチン接種の進展による行動規制の解除などによる個人消費と設備投資の伸びがある。

▲ジョー・バイデン大統領とその内閣(Wikipediaより)

ところがインフレ率は急上昇、労働需給の逼迫により賃金が上昇、「脱・中国依存」のサプライチェーン再構築が長期的なインフレ・トレンドを形成。米国経済に危険なシグナルが灯る!

日本のコロナ対策の大失敗と対照的に、米国経済は順調に見える。

しかし、米国経済は本当に順調なのか。よく見てみると、米国経済にとって危険なシグナルが複数出ている。

第1に、インフレ率が急上昇している。バイデン政権のインフレ率の目標値は2.0%だが、2021年4月時点で、前年同月比でプラス4.2%(季節調整前)と目標値の2倍以上になっている。

- CONSUMER PRICE INDEX – APRIL 2021(U.S. DEPARTMENT OF LABOUR、2021年5月12日)

高インフレ率の下では、10年物の利回りが現在1.6%強の国債を保有してその低い金利を得るよりも、国債を売って高騰している商品に投資し、それをさらに高く売って儲ける方が合理的だと考える投資行動が一般的になる。このため、国債の価格が下落し、10年物利回りである長期金利が高騰することになる。

長期金利の高騰は、個人や企業の資金調達コストを押し上げるので、景気後退が懸念され、株価の大幅な調整の引き金となる。

米国の現在の高いインフレ率は、長期のトレンドになると指摘する声もある。

IWJは、すでに3月の時点で、エコノミストの田代秀敏氏への取材を通じて、米国経済の長期金利の動向は、このコロナ禍において最大限の注目が世界的に求められる指標となってきたことを指摘した。田代氏は、長期金利が2%を越えたら、株価暴落に直結すると警告していた。

第2に、現在の米国経済は、高インフレ率の他にも、労働需給の逼迫という問題がある。とくにコロナ禍の影響の直撃を受けたサービス業での労働力不足が深刻だ。労働力の売り手市場は、賃金上昇を招き、財務体質の弱い中小零細企業を直撃する。

さらに、第3に、バイデン政権は、選挙公約の「脱・中国依存」を進めている。

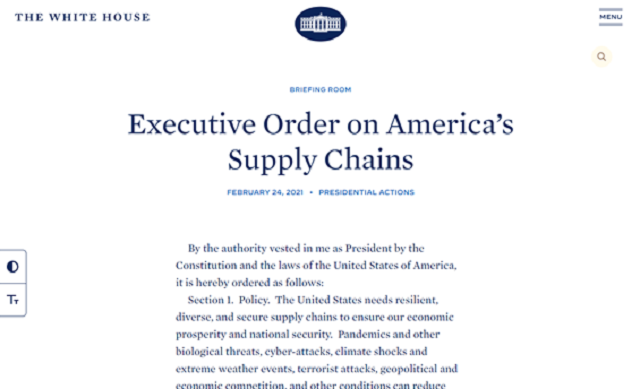

2021年2月24日、バイデン大統領は「米国は、経済的繁栄と国家安全保障を確保するために、回復力があり、多様性に富み、安全なサプライチェーンを必要としている」という認識の下、米国のサプライチェーンを再構築するための大統領令に署名した。

この大統領令は、商務省長官、エネルギー省長官、国防省長官、保健社会福祉省長官に対して、サプライチェーンの問題点と対応策を検討し、100日以内に、報告書を大統領に提出する義務を課している。対象品目は、「半導体」「大容量電池」「医薬品」「重要鉱物(レアアースなど)」の4品目。

こうした米国内のサプライチェーンの再構築には、企業育成も含むため、数年単位で時間を要する。この間、上記の品目の需給は逼迫することが予想される上に、中国から切り離したサプライチェーンはコスト高になることが予測されるので、長期的なインフレ・トレンドの形成に影響を与えることが懸念される。

IWJはエコノミスト・田代秀敏氏に取材! 田代氏は、今後あるタイミングで株価が「物凄い調整局面に入る」ことを懸念!

IWJは、このような問題意識の下、再び、岩上安身のインタビューでお馴染みのエコノミストの田代秀敏氏に取材を行った。

▲田代秀敏氏(2019年5月31日 IWJ撮影)

IWJ「米国のインフレ率が急上昇しています。これについてどのようにお考えでしょうか。3月の時点で、長期金利の上昇が2%超えたらアウトだとおっしゃっておられました。今の状況は、労働力の逼迫とサプライチェーンの再構築という問題が、この危機を長期させる懸念があります。この点についてどのようにお考えでしょうか」

田代氏「単純に言うと、インフレーションが起こるのは、需要が大きすぎるか、供給が少なすぎるかです。需要が大きすぎる場合は、デマンド・プル型、つまり、需要が引っ張る形のインフレーションになります。これは景気回復時に必ず起きるわけで、それほど懸念する必要はありません。

というのは、いずれ供給が増え、需要との均衡価格を押し下げて落ち着いてくるからです。景気が拡大すれば税収が増えるので、財政上もそれほど問題ではありません。

今、アメリカで起きているのは、コスト・プッシュ型のインフレです。供給側のコスト要因で物価が上昇しているわけです。これは景気拡大の足を引っ張っているのです。

理由はパンデミックで国内のサプライチェーンが、ズタズタになっているということがあります。かなりの数の労働者がいったん職を離れてしまったので、それがなかなか戻ってこない。日本ほどではありませんが、こういうときに(労働者は)なかなか帰ってきてくれないわけです。

注文しても(品物が)なかなか届かない。どうしても届けてほしかったら、プレミアをつけないといけない。そうすると、どんどんコストが上がっていきます。今、そういう局面に入ったということです。

とすると、次に来るのは金利の上昇です。金利の上昇が2%というのはメルクマール(指標)になります。本当に景気が急拡大しているのであれば、2%を多少超えても短期間であれば大丈夫です。しかし、今の状況で金利も上がってしまうとキツイです。そうなってくると一気に株価が下落する。

そういう予兆はすでに起きましたよね。株価が物価動向に敏感に反応して下落しています。まだ、あれは序の口です。市場関係者は物価上昇に相場が耐えられるかどうか試しているのです。これが本当に金利の長期的な上昇が始まったと見られた瞬間に、株価は物凄い調整局面に入るでしょう。

※本記事は「note」でも御覧いただけます。テキストのみ単品購入も可能です。

https://note.com/iwjnote/n/n563d1750655d