【第420号-426号】岩上安身のIWJ特報!スクープ! 日銀が発表した英語論文の謎 アベノミクス・黒田バズーカによる副作用の責任を逃れようと裏で金融緩和の出口を模索!? 岩上安身によるエコノミスト田代秀敏氏インタビュー2018.7.1(後編) 2019.6.30

※公共性に鑑み、期間限定でフルオープン!

IWJは存続できるかどうかの瀬戸際です!ぜひご支援・カンパをお願いいたします。

記事目次

- 日銀によるマイナス金利政策と相続税増税で空き家・空き室が増加! 東京・神奈川では3戸に1戸が空き室!?

- 2022年、生産緑地制度の廃止で都市部に大量の住宅用地が供給される!? 周辺自治体から大量の人口が流入、周辺地域はますます空き室だらけに!?

- 「この道しかない!」と一度思い込んだら変えられない! 旧日本軍人来の悪癖が異次元金融緩和に顕現! 追い詰められ米国債に手を出した地銀は、アメリカの金利上昇政策で莫大な含み損を抱え込む!

- 欧米は着々と緊急緩和政策を店じまい。資産価値を押し上げてきた「流動性」が一挙に減少!! 今後、世界中で資産価格の上昇スピードが急落する!

- 「人口減」「マイナス金利導入」「米金利上昇」のトリプルパンチで、どこの地銀ももはや本業では生き残れない…。地銀を危機的状況に陥らせたのが政府・日銀の「異次元金融緩和」政策であることは明白!

- 2017年4月の日銀『金融レポート』に「こんなことやっていたら金融システムの安定性が損なわれる」との警告が! 日銀は今日の地銀の危機的状況をすでに予見していた!! 一般人にはわからない小難しい表現でアリバイ作りの卑劣!!

- 岩田規久男・前日銀副総裁の言葉に見る「リフレ派」の正体〜威勢良く掲げた「2年で2%のインフレ上昇」の目標。これを達することができなかったのは「消費税増税のせいだ、私の政策の選択には誤りはなかった」と、ひたすら責任逃れ

- リフレ政策の本質は「人々に『インフレになるのではないか』と思わせること」、つまり「空気」を作ること!! 日本国民は、そんな不確かな賭け事に付き合わされている!!

- 日銀は2016年に「イールドカーブ・コントロール」を追加、これを理由に国債の買入額をどんどん減らしている! 度重なる投与ですっかり効果の薄れたドーピング=「量的緩和」をコソコソ手仕舞い!

- 金融政策とは関係ない理由で改善された、国内総生産、失業率、新卒の就職状況などの指標を、「異次元金融緩和」の手柄のように喧伝! 一方、金融政策が本来改善すべき、国民の実質賃金や実質消費は大幅ダウン!!

- 目に見えないものを切り札にした黒田総裁! 実質金利とは何!? 日銀発表の論文「日本の自然利子率」の謎に挑む!

- 日銀の生活実感アンケートでは、人々はすでに「デフレマインド」から脱却し、実感としての物価上昇率は4%超え! 多くの人々がすでに「迷惑」と感じている物価上昇を、リフレ派はまだ推し進めようというのか!?

- 「イラン核合意」から一方的に離脱したトランプ大統領がイラン産原油の輸入停止を各国に要請!!今や世界で孤立するアメリカ! G7はもう時代遅れの中、米国に従うだけで存在感のない日本!!

日銀によるマイナス金利政策と相続税増税で空き家・空き室が増加! 東京・神奈川では3戸に1戸が空き室!?

岩上「『2016年から導入されたマイナス金利の影響がアパート新築に拍車をかけた』と指摘されています(※1)」

▲都内23区や神奈川県でも空き家、空き室が増加

田代「マイナス金利とは、民間の銀行が日本銀行に預けるお金のうち、新規に積んだ分に対して金利をマイナスにするというもの(※2)。つまり、『預けたままだとどんどん減るよ』というわけで、だから『それをどこかに貸し出しなさい』と。貸し出すところがないから、みんな日本銀行に預けて『0.1%でいいから金利を下さい』とやっている(※3)のに、逆にペナルティーを課してどんどん取っていくというわけです。

そんなこと言われても、そもそもの発端が『貸出先がない』ということだったわけですから、どこも貸し出すところはない。ということは、先ほどの話のように、民間は無理くりなアパート経営のスキームを作り、そこにいろんな金融商品も乗せてパッケージで売る、という方向に流れていくのは当然です(※4)。日銀はこんな劇薬を、しかも期限を設けずにやったわけです。そのインパクトはすごいですよ」

第420-426号は、「まぐまぐ」や岩上安身のIWJチャンネル(ニコニコチャンネル)にてご購読も可能です。

<ここから特別公開中>

岩上「なるほどね。こんなことをしたら民間が何をやるようになるか、お上は『あずかり知らず』ってわけですね。その結果が、スルガ銀行や大東建託のような無理くりアパート新築。もう需要なんて考えていられない、それどころじゃないということで、そういう方面にどんどん貸し付けていくという。これは業者と地銀とが一緒になってやってしまったんですね」

田代「こういうスキームは、別に行政指導がなくとも、民間信用機関、特に地域銀行と人口減少で大変なことになっている建築会社との間で自ずと出てきますよ。最初はうまくいくんです…」

岩上「うまくいくのは一等地だけですよね」

田代「そう。『ここに造れば儲かる』という一等地だけ。でも、だんだんそういう所はなくなっていきますから、あとは『絶対儲からない』とわかっているところでもやっていくしかない(※5)」

岩上「2016年6月に不動産会社の『タス』というところが発表した調査によると、23区の空き室は、もう34%ですって(※6)。さっき、『そのうち3戸に1戸は空き家になる』と話題になったのは『空き家率』でしたが、これは『空室率』。

▲深刻な空き家問題

これは深刻ですよ。今東京で、特に23区内で一戸建ての家を持って住むなんて、相当な夢ですからね、皆さんマンションとか集合住宅に住んでるわけです。つまり『家』のイメージがこういう『部屋』なんですが、その『部屋』が34%もガラガラだと。さっきの『空き家率』だけを見てたらダメですね」

田代「あれは戸建て住宅に関する数字でしたから。『空室率』を見ると、これはもう危機的事態だってわかりますね。マンションの部屋を単位にしていえば、すでに(新たに供給された)3部屋に1部屋は空いているわけです」

岩上「そこへもってアパート経営なんてやれば… 結局『部屋を貸す』という仕事ですから、大変な事に」

田代「そう。事態はさらに悪化します。少しでも古い所はどんどん空き部屋になっていきますね。そうなると、家主さんは収入が入ってこない。一応サブリース契約で『一定期間は会社が代わりに払います』『ちゃんと入居者見つけてきます』ということになっていますが、それも10年という縛りがあるから、それが終わった時どうなってしまうのか、ということですね(※7)。

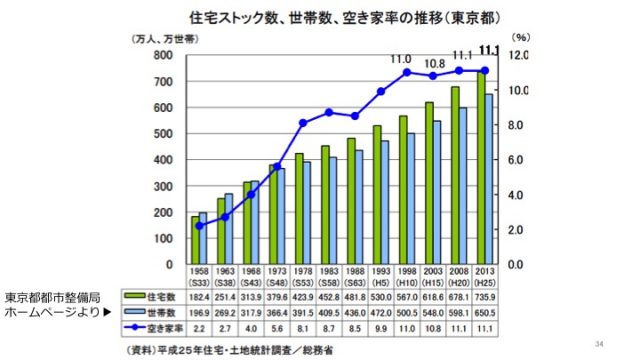

▲住宅ストック数、世帯数、空き家率の推移(東京都)

田代「これは住宅ストック数・世帯数・空き家率の推移をグラフにしたものですが、それによれば、1958年なんて、住宅数より世帯数のが多いんですよね。いやいや、住むところを探すの、大変だったものですよ」

岩上「わかります、わかります」

田代「空き家率が2.2%。つまり『空き家』とは、素晴らしいことに、これまで住んでいた世帯が引っ越して次が入って来るまでの期間のことだったわけです」

岩上「僕がちょうど59年生まれなんですが、東京の豊島区、池袋の西口からほど近い要町に住んでいました。親が買ったボロ屋でしたが、当時はやっぱり戦争のせいで部屋不足なんですよね、家の中に5世帯ぐらいが住んでたんです。ある一家6人が8畳1間に住んでたりとか。共同便所にしていて、うち一家は、6畳1間に親2人と僕と妹とで住んでいました。

だから、僕にとっての『家』の最初のイメージは、こんなにごった返した長屋のようなところに人様と一緒に住んで、トイレを借りるのも気を付けながら暮らす、というものでした。ところが皆さん、だんだん豊かになって、家から一世帯、また一世帯と抜けていくんです。ああ、この部屋もあの部屋も、うちが使っていいことになったんだ、ということを体験して、ふと気づく。これが『家』だったんだと。

つまり、戦後の住宅難を直に経験したわけですが、いま、その時代と全く逆な事が起きてしまってるということですね」

田代「そうですね。もちろん当時は人口が急増する時期だし、何よりも戦後復興の高度経済成長が起きるころですから、1963年でもまだ住宅数より世帯数の方が多いですね。つまりは、建てれば必ず入居者がいる、ということ。それが逆転するのが1973年」

岩上「なるほど。73年あたりはエポックの年ですよね」

田代「ええ。オイルショックもありましたが、それ以上に、日本が戦後初めてマイナス成長に突っ込んだ年です(※8)。つまりは成長の原動力であったエンジンが切れたってこと。そのあたりから、住宅数が世帯数を上回るという、そのギャップがだんだん広がっていきます」

岩上「70年代からすでに始まっていたんですね。しかも、このあたりは少子化元年でもある」

田代「73年は『福祉元年』と言われた年でもあります(※9)。あれは要するに税収がどんどん増えていくということを前提にして作ったもので、ちょっと無理がありました。この空き家率の統計もそうです」

岩上「野放図に造り過ぎた」

田代「90年代後半以降の空き家率は相当に厳しいです。しかも、実際はさっきも見たようにもっと厳しい。部屋単位で見れば、この3倍は厳しいわけですよ。しかもこの表、東京の数値ですよ?東京がこの状態なら、地方はどうなってるかって考えれば…」

岩上「ぞっとします」

(※1)『2016年から導入されたマイナス金利の影響がアパート新築に拍車をかけた』:

『東洋経済オンライン』2016年12月26日付記事「東京の空室率は3割、「不人気アパート」の盲点――「埋まる物件」との差はどこにあるのか(中川寛子・東京情報堂代表)」(【URL】https://bit.ly/2BLatrZ)からの引用。

記事は次のように、深刻な住宅供給過多に陥りつつある首都圏の現状を報告したうえで、かくなる状況下で成功するアパート経営とはどのようなものか、いくつかの事例とともに読者に紹介していく。

「貸家着工戸数が増加する一方、2015年半ばくらいから立地的に人気が高いはずの東京23区内、神奈川県内でのアパート(木造、軽量鉄骨造)空室率がじりじりと上昇している。今年6月に不動産調査会社タスが発表した調査によると、東京23区の空室率は約34%に達し、神奈川県ではなんと35%を超える。つまり、3戸に1戸は空室という計算だ。そのため、本来なら最も競争力が高いはずの新築アパートでさえ埋まりにくくなっている。

アパート建設が増えている背景には、いくつかの要因がある。2000年発売の『金持ち父さん貧乏父さん』以来の不動産投資ブームに加えて、都心部での単身世帯の増加や低金利で金融機関がアパートローンに力を入れていることなどが挙げられるが、最も直接的な要因は2015年1月1日からの相続税増税。2016年からはマイナス金利の影響がこれに拍車をかけている」

(※2)マイナス金利政策:

民間の金融機関が中央銀行(日銀)に預ける当座預金の金利をマイナスにすること。つまり、日銀に資金を預けたままにしておくと、民間銀行は金利を受け取るどころか、逆に金利を日銀に支払わねばならなくなるという政策のことである。

黒田東彦・日銀総裁のもとで2013年4月に始まった大規模な金融緩和政策(「異次元緩和」)は、「2%の物価上昇」を2年程度で達成することを目標に掲げていたがかなわず。

そこで日銀は、目標達成を2017年前半に先送りするとともに、これをできるだけ早期に実現させるために2016年1月に0.1%のマイナス金利政策の導入を決定した。金融機関が資金を日銀に預けたままにできないようにして企業への資金貸し出を促し、経済の活性化とデフレ脱却につなげようというわけである。

とはいえ、預金すべてをマイナス金利の対象にすれば金融機関の収益悪化をまねくため、基礎残高=既存の超過準備(次註※3参照)についてはこれまで通り金利0.1%を付利。新たに積まれる政策金利残高に限定して、付利をマイナス0.1%とした。

このような階層構造を採用することを通じて、超過準備全体から得られる付利をプラスの水準に維持する、と日銀は言うが、貸し出し需要は伸びず、地方銀行は収益性確保のために無理な不動産融資やビジネスモデルに、そして、リスキーではあるが多少なりとも金利の付く米国債に、ますますのめり込むようになった。

参照:

・日本銀行「『マイナス金利付き量的・質的金融緩和』の導入」2016年1月29日【URL pdf】https://bit.ly/2hYfA0h

・週刊東洋経済Plus「金融政策の大転換 マイナス金利とは何か?」2016年2月13日号【URL】https://bit.ly/2BXq2Ox

・みずほ総合研究所「【緊急リポート】日銀マイナス金利政策の評価〜欧州からの示唆と金融機関、実態経済への影響〜」2016年2月10日【URL pdf】https://bit.ly/2PtrSKR

・ブルームバーグ「日銀の綱渡りは続く、異次元緩和の出口で待ち受ける危機」2018年9月18日【URL】https://bit.ly/2QLsjF2

(※3)貸し出すところがないから、みんな日本銀行に預けて「0.1%でいいから金利を下さい」とやってきた:

金融不安や金融機関の経営悪化といった悪状況下に、顧客が預金を引き出せなくなるような事態を回避するための余裕金として、また、日銀による金融緩和あるいは引き締めといった金融政策の手段として運用されることを目的として、民間金融機関は「受け入れている預金等の一定比率以上の金額を日本銀行に預け入れること」を義務付けられている。

1957(昭和32)年制定の「準備預金制度に関する法律」により導入された制度で、その最低金額を「法定準備預金額」(または所要準備額)という。「法定準備預金額」には利息は付かないが、日銀は2008年11月以降、これを超えて日銀に預ける預金=「超過準備」に0.1%の利息(付利)を付与し、市場金利の下落を抑制しようとしてきた。

2016年1月に導入された「マイナス金利政策」は、この「超過準備」のうち新規積み上げ分について、プラス0.1%の付利を撤廃しマイナス0.1%にするというもの。そこには「付利金利を撤廃すれば金利の付かない当座預金に預けておくよりも民間貸出を増やすインセンティブが高まる」という見通しがあったが、もとより借り手のいない状況下、せめてもの超過準備の付利収入をも失う民間銀行がいかに危険な行動に出るかは、当初からしばしば指摘されてきたことであった。

参照:

・日本銀行「準備預金制度とは何ですか?超過準備とは何ですか?」【URL】https://bit.ly/2jXOhBE

・東海東京証券株式会社「乙女のお財布」証券用語集「準備預金(じゅんびよきん)」【URL】https://bit.ly/2PwK0TO

・牛さん熊さんブログ「日銀の準備預金(超過準備)に利子が付く理由」2014年7月29日【URL】http://exci.to/2C2U0Rb

・牛さん熊さんブログ「超過準備の付利引き下げは必要か」2013年1月18日【URL】http://exci.to/2rx5Mxs

・週刊東洋経済Plus「金融政策の大転換 マイナス金利とは何か?」2016年2月13日号【URL】https://bit.ly/2BXq2Ox

(※4)無理くりなアパート経営のスキーム:

ここまですでに話題になっていた「サブリース」事業のことである。

サブリースとは、不動産会社がオーナーから土地・建物・付帯施設を一括に借り上げて運営を一手に引き受け、その収益から手数料を差し引いた賃料をオーナーに支払うという賃貸システム。

入居者の募集や管理・調停などの煩雑な業務は管理会社に任せつつ、毎月一定の借上げ家賃収入が数十年という長期にわたり保証されるという触れ込みで、多くの契約者を集めた。最大手として、東証1部の大東建託やレオパレス21などがある。

オーナーにとっては一見魅力的だが、実際は建物の経年や入居率の低下、近隣の新築アパート増加など何かと理由をつけて、不動産会社から賃料の大幅値下げや割高な修繕費を要求されるといい、近年苦情が殺到。初期投資のために組んだ巨額のローンを払えなくなり、破産に追い込まれるオーナーまで出現している。

最近、急激な人口減による貸出需要の大幅減少と業績悪化に直面した地方銀行がこうしたサブリース事業者と手を組み、「相続税対策になる」「楽に副収入が得られる」などとアパート経営の経験もない地方の地主やサラリーマンを言葉巧みに勧誘、手当たり次第に巨額の融資を行い、貸出残高の積み増しを図るようになっていた実態が明るみに出た。

とりわけ、2018年4月に経営破綻した不動産会社「スマートデイズ」のサブリース事業、女性専用シェアハウス「かぼちゃの馬車」に関連し、堅実な経営で「超優良銀行」の評価も高いスルガ銀行までもが、年収700万円のサラリーマンに1億円融資するなど無理な融資を乱発していたことが発覚。

無担保ローンや定期預金などの金融商品も合わせて売りつけていたほか、審査を通すために預金通帳残額の改ざんにまで手を染めており、大きな衝撃を与えた。

地方銀行によるこうした不正融資は2013年から急増したといい、アベノミクスの「異次元金融緩和」政策が与えた深刻な影響の端的な例として問題視されている。

参照:

・Wikipedia「サブリース」【URL】https://bit.ly/2MQfmVZ

・文春オンライン「年収800万以上の中堅サラリーマンはなぜ騙されたのか スマートデイズ経営破綻――サブリース事業にみる「甘えの構造」」2018年6月5日【URL】https://bit.ly/2UMLuwp

J-CAST テレビウォッチ「「クローズアップ現代+」スルガ銀行「シェアハウス不正融資」の悪質カラクリ… 毎月家賃が入るが大赤字」2018年10月12日【URL】https://bit.ly/2UMLyfG

・NEWSポストセブン「かぼちゃの馬車だけじゃない 不動産「情弱ビジネス」の危険性」2018年9月29日【URL】https://bit.ly/2GsY8Nd

(※5)儲からないことが明白な場所でもアパート建設:

2015年5月11日放映のNHK「クローズアップ現代+」で、群馬県高崎市と埼玉県北部の羽生市の事例が取り上げられたように、サブリース業者によるアパート建設ラッシュは都市の中心部からも駅からも遠い不便な場所に、さらには地方の農村部にまで及ぶようになった。

実際、国土交通省の調べによれば、2016年の全国の新設住宅着工戸数96万7237戸のうち「貸家」は41万8543戸に上り、前年比にして10.5%増加。地域別では、首都圏の10.1%、中部圏9.6%、近畿圏9.5%に対し、その他の地方は11.5%増で、大都市圏ではない地域の方がむしろ高い伸び率を示している。

都道府県別に見ても、高い順に長野県の36.8%、富山県36.7%、徳島県32.4%、福島県30.7%、新潟県27.4%。人口減・高齢化が進む地域にアパートがどんどん建てられている様子がうかがえる。高齢で農作業ができなくなった農地所有者や、固定資産税・相続税に頭を悩ませる地主などが、営業マンに勧められるままアパートを建設したケースが多いといい、新築から空室だらけのアパートも少なくないとのことである。

業者の方は、アパート新築を自社の関連会社に請け負わせることで大きな利益をあげる仕組みを作っているが、アパートのオーナーに待ち受けるものといえば、「10年の家賃保証」期間後(場合によっては期限前)の、入居率低迷を理由とした賃料減額や一方的な契約の打切り、ひいては、巨額の残債による借金地獄である(後註※7参照)。

空室だらけのアパートが乱立することが地域全体へ及ぼす悪影響も大きい。周辺地域の家賃相場が下がるのみならず、スラム化して犯罪の温床になる危険性すらある。

参照:

・NHK「クローズアップ現代+ 2015年5月11月(月)放送 『アパート建築が止まらない〜人口減少社会でなぜ〜』」【URL】https://bit.ly/2UKS0Ur

・国土交通省「『建築着工統計調査報告 平成28年計』国土交通省総合政策局・建設経済統計調査室 平成29年1月31日(火)公表」【URL】https://bit.ly/2TDJDtM

・LIFULL HOME’S PRESS「「貸家」が大きく伸びた2016年新設住宅着工戸数」2017年3月15日【URL】https://homes.jp/2Gsbs4e

・プレジデントオンライン「地方でも急増! アパート経営の落とし穴」2017年3月16日【URL】https://bit.ly/2Sg7zGP

・日刊ゲンダイ「過去最悪!首都圏賃貸アパート「空室率30%超」の衝撃」2016年6月11日【URL】https://bit.ly/2MTXhGu

・iRONNA「「こんなはずでは」アパート経営で大損続出、サブリース商法の闇」『月刊ベルダ』2016年9月号、2017年3月号【URL】https://bit.ly/2BitLFR

・東洋経済オンライン「東京の空室率は3割、「不人気アパート」の盲点――「埋まる物件」との差はどこにあるのか(中川寛子・東京情報堂代表)」2016年12月26日【URL】https://bit.ly/2BLatrZ

(※6)23区の空室率、すでに34%:

不動産評価Webサイト「TAS-MAP」を運営するトヨタグループの不動産調査会社「タス」が2016年6月30日に発表した、「賃貸住宅市場レポート 首都圏・関西圏・中京圏・福岡県版 2016年6月」にもとづき、東洋経済などが報じた、2016年3月期の東京23区における賃貸アパート(木造・軽量鉄骨)の空室率。

「タス」は、アットホーム全国不動産情報ネットワークに公開された情報などをもとに、首都圏における、入居者を募集している総戸数のうち空いたままの住戸の割合=「タス空室インデックス TVI」(単位は「ポイント」)を算出。2011年5月から2016年3月現在までの各エリアの推移を「図-2」としてグラフ化している。

それによれば、相続税の増税が行われた2015年から首都圏の全域(東京都、東京23区、東京市部、神奈川県、埼玉県、千葉県)でアパート空室率が急増。以来、空室率はうなぎのぼりに上昇し、ニーズがあるからではなく、あくまで相続税対策として、また、不動産会社が建設会社やそこにつけ込むことで、アパート供給が加速していった現実をよく物語る。

グラフの途切れる2016年5月の時点では、神奈川県の空室率TVI36ポイント超、千葉県が35ポイント弱、東京23区が34ポイントほどとなっており、需要もないままアパート建設だけが進められていることがよく見て取れる。

なお、「タス」の調査にもとづき報じられた「34%」という数字は、同社が用いている独自の空室率指標で単位は「ポイント」。しかも、アパート全部屋数を分母とした空室率ではなく、入居者募集をかけているアパート建物(新築を多く含むと思われる)のうちの空室率である。全部屋数を分母とした場合、空室率はもっと高まる可能性すらある。

参照:

・TAS「賃貸住宅市場レポート 首都圏・関西圏・中京圏・福岡県版 2016年6月」2016年6月30日【URL pdf】https://bit.ly/2HWsutH

・健美家「調査/賃貸市場ニュース 首都圏アパートの空室率は神奈川県を中心に悪化傾向」2016年6月30日【URL】2016年7月16日【URL】https://bit.ly/2GhJp8u

・東洋経済オンライン「東京の空室率は3割、「不人気アパート」の盲点――「埋まる物件」との差はどこにあるのか(中川寛子・東京情報堂代表)」2016年12月26日【URL】https://bit.ly/2BLatrZ

・日本経済新聞「アパート空室率 首都圏で急上昇 相続税対策で建設増え」2016年6月1日【URL】https://s.nikkei.com/2RL0I2S

・日刊ゲンダイ「過去最悪!首都圏賃貸アパート「空室率30%超」の衝撃」2016年6月11日【URL】https://bit.ly/2MTXhGu

・旭化成ホームズ「空室率データの正しい見方」【URL】https://bit.ly/2Sxemev

(※7)サブリース契約の「家賃保証」の罠:

サブリース契約(前註★4参照)は、「30年一括借り上げ」といった長期契約を売り文句に多数の契約者を集めてきた。すなわち、契約者が建設するアパートを不動産会社が一括して借り上げ、契約中の30年間は一定の家賃収入を保証するというのだが、経営や管理などに煩わされず決まった金額が長期間にわたって得られるとふんだ人々(その多くが不動産経営などしたこともない、地方の地主やサラリーマンである)が、次々と契約に踏み切ったのである。

ところが、難解な文章でしたためられた膨大な契約書には、「家賃収入は10年を過ぎたら2年毎に契約内容を見直す」といった趣旨の文章がさりげなく盛り込まれており、これに気づかなかった(営業マンから説明を受けなかった)り趣旨を理解しなかった契約者が、契約後に深刻な経済苦に陥るケースが多発している。

契約当初に提示された家賃収入を不動産会社から10年間支払われても、アパート建築の際に巨額の資金を銀行から借りているため、契約者はまだまだ多額の残債を抱えた状況にある。そこへ、建物の経年劣化や周辺に新築のライバル物件の登場、相場の低下、入居者の減少などを理由に、不動産会社による家賃の「見直し」(大幅減額)が通告されるのである。

契約者は家賃収入だけでは月々のローンを返済できなくなり、別の資産を取り崩してそれに当てるようになるだろう。それでも返済できない場合は(すでにそのようなケースが出ているように)、アパートも自宅も失った上、債務だけを背負うという事態に陥りかねない。

さらに懸念されるのは、政府・日銀による超低金利政策がいつ終わりを告げるかわからないことである。「10年の家賃保証」期間を経て家賃収入を減額されたうえに、金利が上がってローンの返済額が増えれば、返済不能に陥る契約者たちが大量に出現するのは明白だ。

同時に、彼らに手放された空室だらけのアパートが林立する光景もあちこちで出現することになろうが、これが治安や衛生面で都市環境を悪化させるとして、危険が声高に叫ばれている。

参照

・東洋経済ONLINE「「サブリースで大損した人」がハメられた手口――悪質なサブリース業者を見極めるには」2017年8月6日【URL】https://bit.ly/2CXG0b1

・iRONNA「「こんなはずでは」アパート経営で大損続出、サブリース商法の闇」『月刊ベルダ』2016年9月号、2017年3月号【URL】https://bit.ly/2BitLFR

・週刊現代「絶対儲かるといわれたアパートローン「私はこうして破産した」――銀行員の言葉にダマされて」2017年9月4日【URL】https://bit.ly/2HXSuF1

(※8)1973年を頂点に日本はマイナス成長に転じる:

1950年勃発の朝鮮戦争に伴う軍事特需(朝鮮特需)と世界経済の好転による輸出拡大を背景に、1956年秋から始まった好景気(「神武景気」)に端を発する戦後日本の高度経済成長の終焉。

池田内閣が1960年12月に打ち出した「国民所得倍増計画」(向こう10年間で実質国民総生産 (実質 GNP) を年率平均 7.2%増、実質国民所得を倍増する計画)を通じて、また、東京オリンピック(1964年)や大阪万博(1970年)などによる特需も後押しして、1952~72年度の20年間の実質 GNP年平均成長率9.4%という目覚ましい経済成長を続けてきた日本経済だったが、1970年代前半に大きな転換点を迎える。

その頃すでに、公害等の環境問題の深刻化、世界市場における日本の輸出品のシェアの拡大と貿易摩擦の発生、そして、1971年8月の米ドルと金との交換停止(「ニクソン・ショック」)に発する変動為替相場制への移行などが、これまでの成長戦略の限界を示し始めていたが、そこへ第一次石油危機が起こったのである。

1973年10月6日、6年前の第三次中東戦争でイスラエルに占領された領土の奪回を目指し、エジプト・シリア両軍がイスラエル国防軍を攻撃して第四次中東戦争が勃発。

これに伴い、OPEC(アラブ石油輸出国機構)諸国は、原油供給の大幅削減とアメリカ等のイスラエル支援国への禁輸を実施するとともに、原油公示価格を一挙に70%も引上げた。12月下旬にはさらなる引上げを表明し、1974年1月には従来2ドル/バーレルほどだった原油価格が11.651ドル/バーレルもの高値となる。

石油の調達を全面的に輸入に依存する日本は、1972年に田中内閣が打ち出した「日本列島改造」政策によりすでに地価や株価、卸売物価の急激な上昇をみていたが、そこへ原料調達コストの急騰が加わり、たちまち激しい物価上昇に見舞われた(「狂乱物価」)。

これに対処するため、政府は公共事業新規着工を見合わせるなど、1973年度の公共事業関係費等の17.3%を次年度へ先送り。さらに1974年度予算では、公共事業関係費を前年度以下に抑制した。

かくして景気は1973年11月をピークとして下降局面に入っていく。

1974年1-3月期の実質 GDP は、前期比3.4% 減(前年同期比1.9%減)へと大きくダウン。収益を急激に悪化させた企業が、財務や雇用の面で厳しい減量経営を実施するとともに、期待成長率の下方修正から設備投資を大幅に圧縮させたことも、景気悪化に拍車をかけた。

さらには、インフレの中でモノ不足に対する社会不安が発生。消費者がまずはヒステリックな買占め行動に、次いで買い控えに出たために、出荷数量が減少し内需はますます落ち込んだ。

こうした結果、1974年度の経済成長率は戦後初めてのマイナス成長となる実質GDP前年度比-0.5%を記録。その後も経済成長率は大幅に鈍化し、日本は成長路線の変更を迫られていくのである。

参照:

・内閣府「長期経済統計>年度統計 国民経済計算」【URL】https://bit.ly/2Gg1WSu

・内閣府 経済社会総合研究所「バブル/デフレ期の日本経済と経済政策」(2010年)、第1巻『日本経済の記録――第二次石油危機への対応からバブル崩壊まで――』第1部第2章「二度の石油危機と日本経済の動向」【URL pdf】https://bit.ly/2oKaJ4Q

・Wikipedia「朝鮮特需」【URL】https://bit.ly/2t9IUES

・コトバンク「神武景気」【URL】https://bit.ly/2UMdakT

・コトバンク「国民所得倍増計画」【URL】https://bit.ly/2I8b7Xc

・コトバンク「高度成長」【URL】https://bit.ly/2DeYp2Q

・コトバンク「ニクソン・ショック」【URL】https://bit.ly/2QGDXSh

・Wikipedia「第四次中東戦争」【URL】https://bit.ly/2tdyrIu

・JXTGエネルギー「石油便覧 第1編 第1章 第5節 石油危機と石油需要の停滞」【URL】https://bit.ly/2SsYNV6

(※9)福祉元年:

田中内閣のもとで年金・健康保険制度の一大改革が行われた1973(昭和48)年は、「福祉元年」と呼ばれている。

敗戦後の日本は焼け跡からの再出発を強いられたが、朝鮮戦争特需を経た60年代の高度経済成長により、国民はある程度の豊かさを実感するにいたっていた。

この間、61年に国民皆年金・国民皆保険が実現していたが、73年2月に政府が策定した「経済社会基本計画」は、副題に「活力ある福祉社会のために」を掲げ、経済成長の果実としての本格的な国民福祉の充実を謳ったのである。

この年の改革では、厚生年金および国民年金が月2万円から5万円(国民年金は夫婦あたり)に引き上げられるとともに、物価スライド、すなわち、物価上昇と連動させ、5年ごとに支給額を調整することで、実質的な給付水準を維持する制度が導入された。

健康保険では、家族給付率を5割から7割に引き上げ、高額療養費制度(月3万円を超える自己負担分が支給される)も導入。このほか、70歳以上の老人医療無料化が改革の目玉であった。

これらの改革により、日本も西欧の福祉国家の水準に近づくことが期待されたが、同年秋に起こった第一次オイルショックによる不況とインフレを境に、日本経済は低成長時代に入る。こうして、「福祉元年」に設計された社会保障諸制度は、以後手直しされ、いっそうの充実に向かうよりはむしろ段階的にその中身を削られながら今日にいたっている。

なお、「福祉元年」という用語は、73年1月の予算編成に前後して使われ始め、その後徐々に広まったらしい。用語の発案者が誰であるかについては、福田赳夫(73年11月より蔵相)説、その前任者の愛知揆一(73年11月、在職中に急逝)説、いずれも確証を欠くとされ、目下のところ不詳である。

参照:

・厚生労働省 平成23年版厚生労働白書 第1部第2章 時代のニーズに対応した社会保障制度の発展を振り返る【URL pdf】https://bit.ly/2SpVQp8

・内閣府ホームページ 日本の経済計画一覧【URL】https://bit.ly/2tiQey0

・菅沼隆・土田武史・岩永理恵・田中聡一郎[編]『戦後社会保障の証言−−厚生官僚120時間オーラルヒストリー』有斐閣、2018年

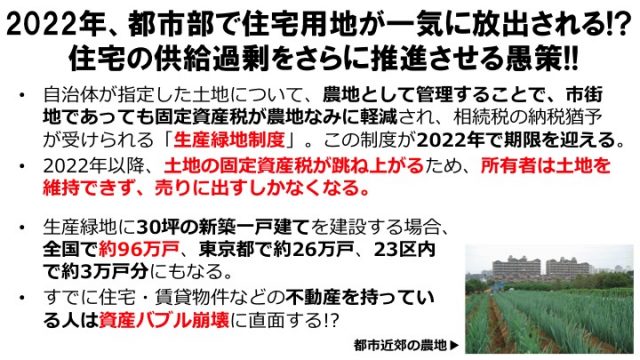

2022年、生産緑地制度の廃止で都市部に大量の住宅用地が供給される!? 周辺自治体から大量の人口が流入、周辺地域はますます空き室だらけに!?

田代「そこへきて、さらに『22年問題』(※10)。いま、23区内でも、割とたくさん農地があるじゃないですか」

▲2022年、都市部で住宅用地が一気に放出される!? 住宅の供給過剰をさらに推進させる愚策!!

岩上「そうですね。世田谷、練馬とか」

田代「ところが、それを住宅用地として放出させるようにしようとしているわけです。やるんだったら、さっき話に出た50年代60年代にやればよかったんですよ。でもやらなかった。そうすると、何も耕作もしてないのに『ここは農地です』という看板だけ掲げる緑地ばかりになった。税金の問題です」

岩上「そうすれば固定資産税が農地並に軽減されるからですね(※11)」

田代「この『生産緑地制度』は時限立法で、2022年に終わることになっているんですが、その時にこの制度を続けるかどうかが問題になります。もしこれを『切る』ということになれば。実際、今そういう流れになっています。固定資産税が跳ね上がりますから、当然売りに出しますよね?」

岩上「ディベロッパーは、もう今から、目をつける土地探しで大わらわですよ」

田代「ですよね。ということは、『30坪の新築一戸建て』という単位で考えれば、全国で96万戸、東京だけで26万戸、23区内だけで3万戸分の生産緑地が宅地になってしまうということです」

岩上「これは一挙に住宅市場を冷やしますね」

田代「冷やすって言うか、それはもうバブルが起きてしまいます」

岩上「ええ。バブル崩壊です。今東京では、不動産が非常に高くなっています。地方では実感できない話ですけれど。都心のいい立地のところは、マンションでも家でも何でも高くなってます。

でも、じわじわと空き室が増えているし、そういう見せかけの高騰は、そのうち確実にバブル崩壊がやってくる。そこへ、生産緑地制度は延長しない、なんてことをやったら、これは一挙にバブル崩壊の引き金を引くんじゃないかという気がします」

▲東京都世田谷区の生産緑地(Wikipediaより)

田代「もっと言えば、これを『継続しない』と決めた段階で起きますよね。だって、先を見越して、今のうちに売ってしまおうとなりますから」

岩上「気になるのは2020年の東京オリンピック。かつてもそうだったように、オリンピックの後には反動不況が来ます(※12)。

その時に、生産緑地制度の廃止を『これが決定打だ』とか、バカなことを言う政治家が出てくるでしょうね。まあ、今から言ってるんですから、計算済みなんでしょうが、そこでディベロッパーを食わすんだと。供給サイドにしか立っていませんからね。

で、宅地にして建物を建てれば、人は入るでしょう。とはいえ、周辺地域から人が出て来るだけですから、周辺の他の自治体とか業者は本当にガタガタになりますよね。つまりは一部の人達に富を平行移動させるだけ。だって、世田谷とかそういう場所ですよ?そうそう出てこない一等地が売りに出るんですから、そりゃもうおいしいですよ」

田代「しかも新築ですからね。少しでも古くなった所、少しでも不便な所からどっと移ってくるわけで、結局空き室が増えるわけです。そうなることが最初からわかっていますから、崩壊は2022年の前に来ます。『価格が付いている今のうちに売っておこう』と」

岩上「いま、東京オリンピックに向けて勢いづいていますが、それまでのどこかの段階で、誰かが何かのきっかけで『弾けるね』と言ったとたん、一斉に逃げ出し始めるでしょうね」

田代「比較的売りやすい株式とは違って、不動産は売るのも大変です。それでもやっぱり『売る』方が先に出て来るわけだから、高い価格はつかない。今の時点でこんなこと分かっているのに、何も手を打っていません」

岩上「これ、どこが所轄なのかわからないですけど、一体どうするつもりか聞きたいですよね」

(※10)「22年問題」:

都市部の農地のうち、「良好な都市環境の形成」のために保全されるべき農地として管轄自治体に指定される農地のことを、「生産緑地」という。「22年問題」とは、その「生産緑地」が2022年に「宅地」として不動産市場に一挙に流入し、住宅の需給バランスが大きく崩れることが懸念される問題である。

1968(昭和43)年、無秩序な都市開発を防ぐことを目的に都市計画法が改正され、都市計画地域に「市街化区域」(すでに市街地を形成している、あるいは10年以内に市街化を図る区域)と「市街化調整区域」(新たな建築物の建造や増築などの開発行為を原則として行わない地域)の区分が設けられた。以来、「市街化区域」内の農地は、原則的に宅地に転用されるべき土地として、固定資産税および相続税の課税が宅地並みに引き上げられる。

1980年代後半には、バブル経済による地価高騰も後押し、大都市圏を中心に農地は激減。そこで1992年、「生産緑地法」が改正され、三大都市圏の市街化区域内農地について「生産緑地」指定要件のハードルを下げるとともに、指定を受けた農地には、30年間の農地としての利用・管理を義務づける代わりに固定資産税の軽減や相続税の納税の猶予等の税制優遇を適用することが定められた。この時に「生産緑地」指定を受けた首都圏の大量の土地が、2022年、30年間の営農義務の期限を迎えるのである。

改正生産緑地法は、30年の指定期限を迎えた「生産緑地」の所有者は市区町村に土地の買取り申し出を行うことができると定めている(第10条)が、予算不足から自治体による買取りが行われた例はほとんどなく、「生産緑地」としての買い手が付かなければそのまま指定解除となり、固定資産税が一挙に跳ね上がる。

そこで所有者は、これを宅地に転用し収益を得るか、宅地としてデベロッパーやゼネコンなどに売却するか、あるいは農地として耕作を続けるかの選択を迫られることになる。そのとき、多くの所有者が売却の道を選ぶことは明白だ。宅地転用による事業も農業継続も、跳ね上がった固定資産税をカバーするほどの収益は見込めないからである。

こうして宅地へ転用されると予想される「生産緑地」は約4000ha、約30万戸分にのぼるとの試算もあり、地価の下落や住宅の過剰供給に拍車をかけると警鐘が鳴らされている。

これに対処するため、2017年の生産緑地法改正で自治体が特に指定する「生産緑地」について指定解除を10年延期する案が盛り込まれたが、先行きは不透明なままである。

参照:

・Wikipedia「生産緑地地区」【URL】https://bit.ly/2AlK4kv

・農林環境調査室(樋口修)「都市農業の現状と課題――土地利用制度・土地税制との関連を中心に」『調査と情報』第621号、国立国会図書館、2008年11月【URL pdf】https://bit.ly/2CHL4Bl

・アグリメディア「2022年問題とは――都市部の地価が暴落… ?」2017年4月14日【URL】https://bit.ly/2CJilMs

・東洋経済ONLINE「2022年に破裂する「生産緑地」という時限爆弾――対策していない自治体の土地を買ってはダメ」2017年7月30日【URL】https://bit.ly/2TlK5vT

(※11)税金対策としての「生産緑地」と偽装農地:

土地に課される固定資産税は、土地の「評価額」に様々な調整(「負担調整」)を加えて導き出される「課税標準額」に、税率1.4%を乗じて算出される。そして、「農地」の固定資産税が「宅地」よりも安くなるのは、土地「評価額」の算出法にも「負担調整率」の設定にも、農業の重要性と収益性の低さにかんがみた優遇措置が採られているからである。

たとえば「宅地」の場合、土地の「評価額」は、路線価図などをもとに導き出された土地価格に、用途に応じた軽減率(住宅地であれば、200㎡までは6分の1を乗じるなど)を乗じて算出されるが、「農地」については、当該農地と同等の農地の実例売買価格に限界収益修正率の0.55を乗じたものが土地の「評価額」とされる。

「負担調整」についても、「宅地」の場合は、当該年度の土地「評価額」が前年度の課税評価額を下回る場合は「評価額」がそのまま、上回る場合は5%の負担水準率を乗じた上で前年度課税評価額を加えた金額が、各々「課税標準額」として固定資産税税率1.4%の対象となるが、「農地」については、当該年度の土地「評価額」にそのまま固定資産税税率1.4%をかけた金額(「本則税額」)と「前年度の課税標準額×負担調整率(当該年度の評価額における前年度の課税標準額の割合に応じて定められている)×固定資産税税率1.4%」で求められる金額(「調整税額」)を比べ、安い方が固定資産税額となるのである。

ところが、無秩序な都市開発を防ぐことを目的に1968(昭和43)年に都市計画法が改正され、都市部に「市街化区域」(すでに宅地化されている、あるいは10年以内に宅地化されるべき区域と「市街化調整区域」)の宅地化を抑制する区域の区分が設けられて以来、都市部の「農地」には「宅地並み評価」(宅地と同様の土地「評価額」算出法。ただし、農地を宅地に造成するのにかかる費用を引く。また、営農中の農地に限り、これに3分の1を乗じる軽減措置が適用されるというもの)が適用されるようになった。

特に、三大都市圏における「市街化区域」内農地に対しては、「負担調整」についても「宅地並み課税」(宅地と同様、前年度の「課税標準額+ 当該年度の評価額(実際に営農している場合は× 1/3)×5%」を固定資産税税率1.4%の適用対象とすること)が適用されるようになる。

都市部に農地を残す目的で1992年に定められた改正生産緑地法は、このような大都市部の「農地」のうち、「生産緑地」指定を受けたものに限り、30年間の営農義務と引き換えに「農地評価」および「農地課税」に戻すというものである。

かくして1992年に大都市圏の多くの「農地」所有者が「生産緑地」指定を受け、固定資産税を格段に安くあげるようになった。たとえば北関東のある中核都市では、10アールの土地の固定資産税(都市計画税を含む)は「宅地」あるいは「一般農地」なら年間21.5万円だが、「生産緑地」の指定を受ければ年間1800円になるという。そのうえ「生産緑地」には相続税の納税猶予という優遇措置もある。

このことから、土地所有者の中には、「生産緑地」の指定を受けて標識を掲げつつも(「生産緑地法」第6条に、「標識」を設置しなければならない規定がある)、雑草や竹が生い茂りゴミが散乱するままに放置している、つまり、明らかに耕作放棄していながら税優遇の特典のみを享受する者が現れるようになった。

「生産緑地」の30年の期日前の指定解除の要件は、所有者が営農を続行できなくなるほどの身体的障害を負うか死亡するかであり、休耕状態では適用されないため、不当に利益を貪る行為として問題になっている。

参照

・Wikipedia「生産緑地地区」【URL】https://bit.ly/2AlK4kv

・石橋税理士事務所「固定資産税はどのように計算されるのですか?」【URL】https://bit.ly/2BW4Ib5

・アグリメディア農地・遊休地活用「農地の固定資産税の算出方法と手続き(前編)」2017年10月3日【URL】https://bit.ly/2s8CVQk

・土地カツnet「一般農地・生産緑地・市街化区域農地別の固定資産税の目安」2018年1月12日【URL】https://bit.ly/2Rrxw5a

・アグリメディア農地・遊休地活用「生産緑地とは?ー2022年問題を見据えて」2017年2月24日【URL】https://bit.ly/2s8PeMt

・東洋経済ONLINE「耕作放棄でも税優遇、「生産緑地」は大問題だ――草刈りすらされずに放置されるケースも」2017年11月18日【URL】https://bit.ly/2Rugq6D

・DIAMOND online「農家が貪るおいし過ぎる特権――税金減免に、農地成金が続出」(『週刊ダイヤモンド』特別レポート)2017年11月18日【URL】https://bit.ly/2GSjo0K

(※12)オリンピック後の反動不況:

オリンピックは、世界のトップアスリートたちが一同に会して技を競い合う、華やかなスポーツの祭典というにとどまらず、開催を通じて自国経済の刺激・活性化が期待されるイベントでもある。実際、オリンピックを推進する理由として、各種競技会場の建設や都市のインフラ整備、各国の報道機関や観光客を迎えるための宿泊施設の新築・増改築、商業施設の建設など、開催前にオリンピック関連の建設投資が促され、それが景気を押し上げることが見込まれるなどと説明されることが多い。

だが、「オリンピックの崖」とも言われるように、大会後にはそれまでの前倒し投資のリバウンドが一気に起こり、経済成長率の鈍化や不景気に見舞われるということも、今やよく知られた事実である。

いくつかのメディアが報じるところによれば、「1988年のソウル五輪以降、夏季6大会で成長率を比べると、開催年よりその翌年が上昇したのは米国だけ」。

むしろ、「五輪を開いた後、景気が悪化した国の方が多」く、「2008年に北京五輪を開いた中国は、前の年に14%を超えた経済成長率が開催年と翌年は9%台に鈍化。その前のギリシャも開催後にブレーキがかかり、今は債務問題で国中が大混乱」。「1992年のバルセロナ大会後のスペイン経済では、開催翌年はマイナス成長」、「ギリシャなどはアテネ五輪のツケで経済破綻まで」起こし、「ブラジルなどは、なんと五輪前に不況に陥ってしまっ」た。

何よりそれは、まさに日本自身が前の東京オリンピックで経験したことだった。

1964年10月開催の東京オリンピックの翌年、日本は「昭和40年不況」と呼ばれる景気後退に直面している。当時は高度成長期の真っ只中。1963年10.4%、1964年9.5%ときていた実質経済成長率(実質GDP増加率、前年度比)は、1965年は6.2%へと大幅ダウン。企業の倒産件数も、63年の1738件が開催年の64年に2倍以上の4212件、翌年には6141件となった。しかも、オリンピックの経済効果が切れたところへ、山陽特殊鋼が戦後最大級の負債を抱えて倒産、山一證券の経営危機も重なった。

それでも、このころの日本は10%程度の潜在成長率を有していたため、こうした反動不況からすぐに抜け出すことができたが、高齢化の進む今の日本は違う。

また、1996年のアトランタ五輪開催後にアメリカが不況に陥らなかったのも、マイクロソフト社によるWindows95の発売やAmazonのスタート、Googleの登場など、大会の直前直後における「次世代産業の躍進」が、固定資産投資の明確な反動減をカバーしたからであると言われる。

しかし、そのような成長戦略もないまま東京五輪に突き進む日本は、まさに「オリンピック前に好景気の山、つまりその後の“崖”を築いているよう」(森トラスト社長・森章氏)な状況にある。

参照:

・東洋経済ONLINE「森トラスト社長「五輪後に経済の”崖”が来る」――不動産業界の重鎮が見通す、5年後の日本」2015年5月22日【URL】https://bit.ly/2TDZwQX

・デイリー新潮「放置すれば昭和40年不況の二の舞!?「東京五輪」宴の後の大不況に備える!――西所正道(ノンフィクション・ライター)」週刊新潮 2015年8月13日・20日夏季特大号掲載【URL】https://bit.ly/2Gjp3eU

・iRONNA「宴の後に必ずやってくる「オリンピックの崖」を侮るなかれ(萩原博子)」【URL】https://bit.ly/2SkA3z2

・NIKKEI STYLE「五輪後に景気が悪くなる理由 夏季6大会で例外は1つだけ」2012年9月4日【URL】https://bit.ly/2Gudelo

・東洋経済ONLINE「次の東京は「五輪後の不況」を避けられるのか――五輪が持続的な成長をもたらすとは限らない」2016年8月22日【URL】https://bit.ly/2GuTUog

・内閣府「長期経済統計>年度統計 国民経済計算」【URL】https://bit.ly/2Gg1WSu

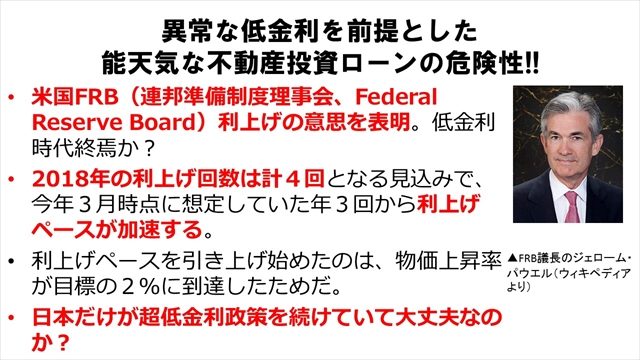

「この道しかない!」と一度思い込んだら変えられない! 旧日本軍人来の悪癖が異次元金融緩和に顕現! 追い詰められ米国債に手を出した地銀は、アメリカの金利上昇政策で莫大な含み損を抱え込む!

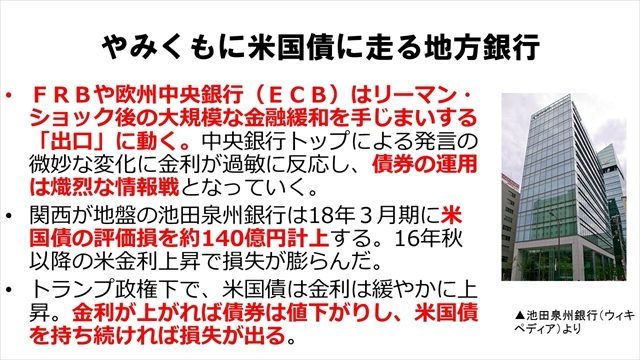

岩上「さらに、地銀は米国債に手を出していて、まだリスクを抱えているということですが」

田代「そうなんです。例えば、関西に池田泉州銀行という銀行がありますが、そこが2018年3月期に米国債の評価損を約140億円計上するといいます。

これはどういうことかと言えば、ここはアメリカ国債を買っていたんですが、アメリカで金利が上昇つまり米国債の価格が下落したために、損が発生した(※13)。

実際に損失が発生したということではないけれど、今売れば買った価格より140億円減っているということで、会計的にその分を「評価損」として計上しなければならなくなった、というわけです」

▲やみくもに米国債に走る地方銀行

岩上「『アメリカで金利が上昇』とはつまり、アメリカが日本に先んじて実施してきた大規模な金融緩和の出口戦略をやり始めた、その結果ということですか?」

田代「そうですね。FRB(※14)が大規模な金融緩和を手じまいすることを決めて、16年秋以降にちゃちゃっと金利を上げ始めたんです。出口の扉をギーッと開けているわけですね。そうやって金利が緩やかに上昇していくと、アメリカ国債の価格は下がっていく。

ということは、『米国債はまだちゃんと金利がついているから、これで運用しよう』と考えて買ってしまった地方銀行は、当然「評価損」=含み損を抱えているわけですよね。それは会計に計上しなくてはならない。国債を資産に含めているんですから」

岩上「日本政府は米国債をいっぱい買っているという話ですが、それはどうなっちゃうんでしょう?」

田代「政府は『外貨準備』といって巨額のお金をつぎ込んでいますが、本当は『外国為替準備』なんですよね。そして、先ほども話題になったとおり、買いやすい金融商品としては国債が一番。大量に発行されて種類も豊富で、多少買ったところで価格も変化しない。これが金なら、とても少ないですから、ちょっと買うだけでボーンと暴騰します。

それで、『外貨準備』といっても中身はアメリカ国債なんです(※15)。あんな巨額のお金を投じられるところなんて、そこしかありえない。で、アメリカ国債の価格が下がっていますから、当然損失は発生しています」

岩上「怖いですね。地銀もそうしてかなり米国債を買っていたと」

田代「買わざるを得なくなったんです。さっきお見せしたグラフのように、日本国債で運用しても損失が出るんですから。それならアメリカ国債で、といって手を出した。ところが、今度はそっちでも損失が出ちゃったと。だから本業の利益が…」

岩上「吹っ飛んでしまった」

田代「福島銀行もそうです。本業の利益と同じぐらいの額の損失を、アメリカ国債で出しちゃったわけですよ(※16)。つまり、プラスマイナスゼロになってしまった」

岩上「アメリカが『出口戦略をやる』というアナウンスはあったはずですよね、バーナンキが辞める時とか」

田代「そうですね。2013年4月4日に黒田総裁が異次元金融緩和をやると宣言した、そのまさに翌月、バーナンキはすでに、『すぐにはやらないけど、これから金融緩和の出口に向かう』ということを言っていました(※17)。

その瞬間からショックは起きたわけですが、つまりは、いわゆるバズーカなんて時代遅れだって認識してるわけですよ。バーナンキがいる間にマーケットをゆっくり説得していくと。で、それがサプライズなくなった時に、はじめて金利を上げていくってことです。フォワードガイダンスですよね。

日本はまだそのバズーカなんてものに頼ったんです。バズーカって、やればやるほど効き目がなくなるもので。黒田バズーカも3発目で全く効き目がないどころか、円高がますます進んでしまったわけでしょ(※18)。

それで急に方針が変わったわけですが、それは後でお話しします。問題は、利上げの意志を、こうやってずっと表明してきたにもかかわらず…」

岩上「それなのに、なぜでしょう。非常に知識の足りない個々人だったらともかく、金融機関たるものですよ?」

田代「それも、ニューヨークにちゃんと支店を設けて、そこにプロフェッショナルの調査員も送って、毎日レポート書かせているのに」

岩上「仮に自分自身で考える能力がなくても、優秀なエコノミストはいっぱいいるわけです。例えば田代さんに話を聞くとか、そうしていたら、18年にもなってこんな事態に陥ってなかったんじゃないかと。アメリカはずっと前から出口戦略を言い始めていたのに、一体なぜなんですか?」

▲異常な低金利を前提とした能天気な不動産投資ローンの危険性!!

田代「これは日本人の根本的問題で。結局、戦前からそうなんです。自分にとって都合のいいシナリオ、楽観的シナリオを何の根拠もなく思い描いた挙句、『この道しかない!』と言い出す。そして、それに少しでも異議を唱える人間に対しては、もう『愛社精神がない』とか」

岩上「下手すると『非国民』とかね」

田代「そう。皇軍で言えば『非国民』とか、今風に言えば『反日』とか。ミッドウェー海戦のときがちょうどそうでしたね。

日本海軍でシミュレーションを何度やっても、航空母艦4隻がみんな沈没する。当時は素朴にサイコロを振って、アメリカ側に先に発見される確率とか割り出していたんですが、さらに魚雷を発射した場合の命中確率なんかも予め割り出しておいたりして、シミュレーションをやっていくわけです。

それで、何度やっても、ミッドウェーに着くまでに日本海軍の艦隊は壊滅するという結果が出る。すると海軍の偉い人が机をバーンと叩いて、『軟弱ヤンキーが放つ爆弾や魚雷が、神国日本の航空母艦に当たるものか!』と。

そのとき彼らはどうしたかというと、シミュレーション板の上で、全艦沈没した航空母艦がまた浮上してミッドウェー島に向かい、見事占領するという楽しいシナリオでやってみたわけです。実際は、シミュレーションの通り、4隻とも撃沈されたわけですよ。虎の子の航空隊も全滅です(※19)」

▲連合艦隊司令長官・山本五十六(Wikipediaより)

岩上「『神州不滅』、今またやってる感じしますもんね」

田代「でも、そんな無茶苦茶な発言した人間が処罰されたという記録はない。原発安全神話も同じです。『日本はチェルノブイリのような事故は起きない』『起きたとしてもあんなひどい事にはならない』と」

岩上「『事故、起きたんですけど』ってなっても、『いやいや、もう起きません。だから再稼働します』とかね」

田代「一体何の根拠があってそんなことを言うんですか、と。

別に根拠はない。一番楽観的で都合のいいシナリオを思いついたら、もうそれしか頭になくなってしまう。もはや日本人の病気ですよ。だから、日本人ぐらい、近代戦争に不向きな人間はいないわけです。ありとあらゆるケース、最悪のケースまで考え抜いたうえで、何とかやるという習慣がないんです。

金利の上昇についても、アメリカはフォワードガイダンスでずっとアナウンスしてきたわけですよね。微妙なアナウンスを流しながら、じわじわと上げている。

たしかに回数は3回とか4回とか、多くはありませんが、金利上昇を止めるとは言わない。要するに、アメリカが次なる危機に備えて金利を下げる余地を作っていることは明白なんです。

でもダメ。アメリカ国債運用してぼろ儲けなんていう、超楽観的で何の根拠もないシナリオを一度描けば、それに固執。銀行員は責められない。それは日本人全体が持っている病気ですから」

岩上「いやー、これに抗うの、本当大変ですよ。抗おうと思ってこういう活動をしているわけですが、本当に大変。全ての分野でこれですからね。

バーナンキが出口戦略を言い出したのが2013年5月(前註★17参照)。あれから5年の間に、FRBは利上げをはっきり表明してきました。しかも今年は、3月に年3回と想定していた利上げ回数を4回にすると(※20)。つまりは利上げのペースを引き上げ始めた。

▲ベン・バーナンキ元FRB議長(Wikipediaより)

欧州もそうだということで(※21)、いまや取り残されているのは日本だけという状態です。日本だけが超低金利政策で、かつ、まだ緩和を続ける的な。こんなこと続けていて、落差が出るのは大丈夫なんでしょうか?これがもたらす副作用っていうのは、一体どういうものになるんでしょう?」

田代「『異次元』つまり『前例がない』緩和だからわからない。FRBもヨーロッパ中央銀行も、そんな恐ろしい未知のゾーンからはとにかく抜け出して、少しでもノーマルな世界に近付きたいと思うのは当たり前です。日銀は今のところ、少なくとも口では『この異次元金融緩和は継続する』と言い続けていますが、実際には国債の買取金額が減り続けているのは確かですよね(※22)。

黒田総裁は『出口戦略を云々するのは時期尚早である』とか『出口戦略を口にしただけで効果がなくなるから言わない』などとおっしゃっていました(※23)が、日本だけが超金融緩和をやっていて他の国は抜け出したなんて状況になった時に、いったい何が起こるのかという話ですよね」

(※13)アメリカで金利が上がり、米国債の価値が下がった:

債券は、国や地方公共団体、企業などが投資家から資金を集めるために発行する有価証券。要するに投資家からの借金であり、一般的には、あらかじめ設定された利率の利子を定期的に債券購入者に支払いながら、借金の返済日(=満期日)に額面金額(=償還金)を返済する。

普通の借入とは異なり、発行された債券は内外の資本市場において売買される。投資家は債券の利子収入だけでなく、満期日前にそれを売買することによって、購入価格と償還金との差額で利益を上げることもできるため、債券の価値は金利や債券の発行体の信用リスクの動向に応じて上下する。

そして、金利が上がれば手持ちの債券の市場価値が低下するのは当然である。利率は債券に固定されているため、手持ちの債券は満期まで低い水準の金利のままであり、市場に売りに出そうとすれば購入額面よりも値を下げなければ買い手がつかないからである。

米国債については、各年限の金利が1%上昇すると時価評価額が1200億ドル目減りするとの試算もある。かくして、米国債など海外債券の運用に活路を見出し、これを大量に保有するようになっていた日本の各行は、アメリカの2016年末の金利上昇によって、瞬く間に巨額の含み損を抱え込むことになった。

3メガ銀行では、同年9月末に約6700億円の含み益だったものが、12月末には約3200億円の含み損に転落したという。

地方銀行も状況は同じであり、ここで話題になっている池田泉州銀行を始め、人口減による法人・個人の資金需要の伸び悩みに加えて日銀によるマイナス金利政策による利ざや縮小に追い込まれた各地銀が、リスクの高い外債投資の比率を高めた結果、含み損をどんどん膨らませているとのこと。

参照:

・野村證券「5分でわかるはじめての債券入門」【URL】https://bit.ly/2AtCzYV

・日経ビジネスONLINE「ビジネスパーソンのための日本国債入門 国債と金利の関係を整理する――金利の変化が投資家に与える影響を考える」2010年10月19日【URL】https://nkbp.jp/2BWZoEw

・節電・電気保安管理ブログ「米国債はバブルか FRB、9月にも資産圧縮」2017年8月7日 【URL】https://bit.ly/2GURr8t

・日本経済新聞「地銀、膨らむ外債損失 「素人運用」で揺らぐ経営」2018年4月25日 【URL】https://s.nikkei.com/2Atan8t

・WEBRONZA「地銀を襲う「外債・不動産」リスク(上)ー本業不振で短期投資へ。金融庁サンプル調査で多額の含み損も(深沢道広)」2018年5月6日 【URL】https://bit.ly/2R9Ww1u

(※14)FRB:

FRB(Federal Reserve Board「連邦準備制度理事会」)とは、アメリカの中央銀行である「連邦準備銀行」を統括する組織。「連邦準備制度」というアメリカ独特の中央銀行制度を構成し、全国に12行設置、加盟銀行の法定支払準備金の保有や連邦準備券の発行、手形割引、貸付、公開市場操作、国庫代理店などの業務を行う銀行である。

FRBは、大統領が上院の承認を得て任命する7名の理事によって構成される。金融政策決定や、加盟銀行に対する支払準備率の設定・変更、公定歩合の決定・変更といった権限を有し、世界経済に及ぼす影響力も大きい。

2008年9月に発生した金融危機(リーマンショック)に当たっては、当時のベン・バーナンキFRB議長(第14代。在任:2006〜14年)が、破綻した金融機関の救済のためにゼロ金利政策を導入。翌年には1兆7250億ドルを投入し、米国債3000億ドル、住宅ローン担保債券(MBS)1兆2500億ドルなどを買い入れる、大胆な量的金融緩和政策を実施した(「QE1」)。

FRBはその後も第2弾(米国債6000億ドルの買い上げ、2010年11月〜6月、「QE2」)、第3弾(米国債およびMBSのさらなる買い入れに月額850億ドルを投入。2012年9月〜13年12月、「QE3」)と、大規模な量的緩和政策を次々に打ち出し、株式などの資産価値の上昇に取り組んだが、巨額の米国債とMBSを抱え込むことになり、2013年12月にテーパリング(量的緩和のペースを漸次縮小していくこと)への移行を決定。2014年10月には「QE3」の終了を決定した。

ゼロ金利政策はその後もしばらく継続していたが、FRBは2015年12月、丸7年続いていたこの政策を解除。翌年から緩やかな利上げを開始し、現在も進行中である。

参照:

・コトバンク「連邦準備制度理事会」【URL】https://bit.ly/2VugUsD

・フィナンシャル・アーティスト・アカデミー株式会社「金融大学」「金融用語辞典項目:米国の量的緩和政策」【URL】https://bit.ly/2LRFaAl

・日経ビジネス「米ゼロ金利の解除、FRBは市場との対話に成功」2015年12月24日【URL】https://nkbp.jp/2saHIAw

・ブルームバーグ「【FRBウオッチ】「何でもやる」と言うは易く「緩和」は難し」2018年8月31日【URL】https://bit.ly/2FcZR8u

(※15)外貨準備の中身はほとんど米国債:

「外貨準備」とは、「通貨当局が為替介入に使用する資金であるほか、通貨危機等により、他国に対して外貨建て債務の返済が困難になった場合等に使用するための準備資産」(日本銀行HP)。

つまり、「自国通貨の外国為替相場が急激に下落したり、自国が経済危機に陥って対外債務の支払いに窮したりする場合に備えて、政府や中央銀行があらかじめ蓄えている外貨建て資産」(黒田晁生・明治大学教授)のことであり、預金や証券等の「外貨資産」、IMF加盟国が出資金に応じてIMFから借りられる与信相当額の「IMFリザーブポジション」および特別引出権の「SDR」、「金(ゴールド)」等で構成されている。

日本はこの外貨準備高が非常に多く、財務省の発表によれば、2018年10月末時点で1兆2609億2500万ドル(中国に次ぐ世界第2位)。そのうち、「外貨資産」の「証券」が85%に相当する1兆760億4100万ドルを占めている。その通貨別内訳などは公開されていないが、大半はアメリカ財務省証券と推察されている。

外貨準備が増えると為替リスクが増すため、先進国は外貨準備高を抑制する傾向があるが、日本はむしろそれをどんどん積み上げる、しかも、深刻な財政赤字に直面しているアメリカ国債を、いまなお大量に買い入れ続けていることになる。

特に、2016年にアメリカが金利上昇に転じてからは、中国やロシアなどが安全資産としての米国債の保有額を大幅に減らす中、日本だけが含み損をますます膨らませている状況であり、政府や日銀に対する批判が高まっている。

参照:

・金融情報サイト iFinance「金融経済用語集 項目:外貨準備」【URL】https://bit.ly/2Tp478M

・情報・知識・オピニオンimidas「時事オピニオン エントリー『日本の外貨準備、1兆ドル超え――保有額は多すぎるのか?(黒田晁生)」2008年6月6日【URL】https://bit.ly/2VyF6d8

・財務省HP「外貨準備等の状況(平成29年10月末現在)」2018年11月8日【URL】https://bit.ly/2TsFzvF

・みずほ総合研究所「トランプ政権下で変わる「米国債」保有構造(坂中弥生)」2017年3月15日【URL pdf】https://bit.ly/2GWbWSc

・ブルームバーグ「ロシア:米国債の保有ほぼ半減、金にシフト――制裁のリスク考慮」2018年6月21日【URL】https://bit.ly/2QqgOP1

(※16)福島銀行も米国債で純利益が吹き飛んだ:

福島銀行は2018年4月4日、含み損を抱えていた米国債等の投資信託5銘柄の売却処理で、2018年3月期に6億4100万円の損失を計上すると発表した。同行はその時点で6億7000万円の純利益を見込んでいたが、それがほぼ吹き飛ぶ損失となった。

これに、経営破綻した融資先の建設業者などの不良債権処理や、採算性が悪化した店舗の資産価値を引き下げる減損処理を行ったことによる損失が加わり、翌月に発表された3月期決算では、単体の最終損益が32億8300万円の赤字、経常利益も16億2900万円の赤字。

そして本業のもうけである業務純益は、前年同期から10億4300万円の減少となる7億5300万円の赤字となった。これは、東日本大震災および福島第1原発事故が発生した2011年3月期以来7年ぶりの赤字転落であり、森川英治社長は引責辞任に追い込まれた。

参照:

・日本経済新聞「地銀、膨らむ外債損失 「素人運用」で揺らぐ経営」2018年4月25日 【URL】https://s.nikkei.com/2Atan8t

・日本経済新聞「福島銀、7期ぶり赤字転落 運用損が響く」2018年5月9日【URL】https://s.nikkei.com/2CQtFGr

・NRI FinancialSolutions「地域銀行が外資投資で損失拡大」2018年5月11日【URL】https://bit.ly/2Fdylbh

・毎日新聞「福島銀 最終赤字32億円 森川社長、引責辞任 3月期決算/福島」2018年5月15日地方版【URL】https://bit.ly/2Rzy3BX

(※17)黒田総裁が異次元金融緩和を実施すると宣言したその翌月、バーナンキが出口戦略に言及、ショックが起きた:

2013年5月22日の上下両院合同経済委員会におけるベン・バーナンキFRB議長の発言、および、これに端を発する金融市場の混乱のこと。

バーナンキ議長はその日、議会証言の後の質疑応答で、「労働市場の見通しが実質的かつ持続的に改善すれば、FOMC(米連邦公開市場委員会)は資産買い入れペースを緩やかに縮小していく」「状況改善の継続を確認し、持続可能と確信できれば、今後数回の会合で資産買い入れを縮小する」と述べつつ、景気刺激対策として当時実施していた大規模な量的緩和政策(2012年9月開始の「QE3」)の縮小可能性について示唆した。黒田東彦・日銀総裁が2013年4月4日に「これまでとはまったく次元の違う金融緩和を行う」と宣言した、まさにその翌月の出来事であった。

バーナンキ発言は、これまでの長期金利押下げ政策によってリスク志向(株式や新興国通貨など、利率が高いハイリスク資産に積極的に投資すること)を高めていた市場に冷や水を浴びせ、株価は急落。長期金利も2%台へ急上昇した。

さらに翌月の6月19日、バーナンキ議長はFOMC後の記者会見でもっと踏み込んだ発言を行う。すなわち、FRBは「来年上半期を通して慎重なペースで(債券の)買い入れを縮小していき、年央あたりに(量的緩和政策を)終了させる」と述べたのである。

こうした出口戦略の具体的言及を受けて、米国の資金供給量が絞られるという懸念が金融市場を席巻。慎重姿勢に転じた投資家が一斉に米国債やドルの売り込みに回り、市場は一時大きな動揺に見舞われた。

とりわけ、ブラジル、インド、インドネシア、トルコ、南アフリカといった、対外債務が比較的大きい国々の市場では、ドル資金の大量流出の懸念から、通貨が急激に下落した。

バーナンキ議長は、金融緩和政策の縮小は「状況改善の継続を確認し、持続可能と確信できれば」の話であると含みを持たせたが、FRBはそれから半年後の2013年12月17日、18日、FOMCで量的金融緩和の縮小を決定。翌年1月から実施に踏み切ったのである。

参照:

・ロイター「バーナンキ米FRB議長の議会証言での発言要旨」2013年5月23日【URL】https://bit.ly/2saa7a0

・ロイター「バーナンキ米FRB議長の会見要旨」2013年6月20日【URL】https://bit.ly/2RyyP2d

・ダイヤモンドオンライン「バーナンキ・ショック後の新興国危機 過去との類似点と相違点は?――終わらないフラジャイル・ワールド 次なる震源地はどこに?」2014年10月24日【URL】https://bit.ly/2RD7XOk

・日経ビジネス「米ゼロ金利の解除、FRBは市場との対話に成功」2015年12月24日【URL】https://nkbp.jp/2saHIAw

・経済産業省HP「通商白書2014 第1部第1章第2節 米国の量的金融緩和縮小とその影響」【URL】https://bit.ly/2VC9unl

(※18)回数を重ねるごとに効果の薄れるバズーカ。黒田バズーカも3発目で全く効き目がないどころか、円高がますます進んでしまった:

「黒田バズーカ」とは、日銀・黒田東彦総裁が2013年4月以降三度にわたって発動してきた大規模な量的・質的金融緩和政策の通称。

金融緩和といえば、中央銀行が短期金利を引き下げて人々や企業がお金を借りやすくし、経済の活性化を促すのが伝統的手法だが、2012年12月に発足した第二次安倍政権は、「アベノミクス」を掲げて日銀にさらなる金融緩和を要求。これを受けて、2013年3月に日銀総裁に就任した黒田氏が、国債の大量買入を通じて市中への通貨供給量(マネタリーベース)を一挙に倍増、投資活動の活性化を狙う異例の金融緩和政策(「異次元金融緩和」)に踏み出したのである。

第一弾となる2013年4月4日の発動では、目論見通り、株価が1万2000円台から1か月余りで1万6000円近くまで上昇。1ドル93円まで進んでいた円高もひと月半で103円という円安となった(量的金融緩和には円安効果がある。日本円の量が増えるということは、ドルよりも円の価値が下がるということだからである。これは輸出業にとってプラス要因となる)。

こうして爆発的な株高・円安をもたらしたという意味で、「黒田バズーカ」と呼ばれるようになったのである。

だが、翌2014年に入るや株価は1万4008円まで急落し、その後も1万5000円台で推移。為替も1ドル110円割れの水準まで円高が進む。そこで日銀は、2014年10月31日、マネタリーベースの増加ペースのさらなる拡大を骨子とする追加金融緩和政策を実施(「黒田バズーカ」第二弾)。これにより、株価は3日間で1300円超の上昇、為替も1ドル109円から121円へ上昇をみた。

その後半年ほどは効果が持続し、株価は一時2万円台を突破(最高値は2015年6月4日の2万952円)するものの、2015年8月ごろからまたもや急落。2016年初頭には円安も進行し、バズーカ第2弾の効果がそっくりそのまま吹き飛ぶかのような状況となった。

そこで日銀は、2016年1月末、「黒田バズーカ」第三弾となる「マイナス金利付き量的・質的金融緩和」(前註★2参照)を実施したが、今度は株価はさほど持ち直さず、円相場はむしろ乱高下。100円割れ寸前まで円高が進み、「市場にお金を大量にばらまくだけの金融緩和政策」の限界を世に知らしめることとなった。

参照:

・マネーポストWEB「【最新金融用語解説】黒田バズーカ:量的緩和からマイナス金利まで」2016年2月4日【URL】https://bit.ly/2EGczNM

・キャリタス就活「今注目のキーワードから読み解く!今後の金融業展望(真壁昭夫・法政大学大学院教授) <第7回>黒田バズーカ」2016年8月17日【URL】https://bit.ly/2UO50Zq

・投資家Life「黒田日銀総裁の大規模金融緩和【黒田バズーカ】発表時の市場の反応まとめ~日経平均株価・為替」2016年10月9日、2017年7月26日最終更新【URL】https://bit.ly/2RRvZFz

・第一商品「日銀の金融政策と金・為替相場の動きをふりかえる 円安が招いた海外金価格と国内金価格の逆行現象」2017年1月5日【URL】https://bit.ly/2tgVeTG

・産経ニュース「円高進行1ドル=108円台、黒田「バズーカ2」の円安効果が霧消」2017年4月7日【URL】https://bit.ly/2SCiN7X

・みんかぶFX「FX用語集>金融緩和とは」【URL】https://bit.ly/2RRfuFo

(※19)ミッドウェー海戦のシミュレーションに見られる「日本人の病」:

「大東亜戦争における日本軍の作戦失敗例からその組織的欠陥や特性を析出し、組織としての日本軍の失敗に籠められたメッセージを現代的に解読」した名著、『失敗の本質』(ダイヤモンド社、1984年)に言及される、また、近年ではNHK BS歴史館「ミッドウェイ海戦 敗北が語る日本の弱点」(2012年12月6日放送)として取り上げられ、いまや一般にもよく知られる、ミッドウェー海戦(1942年6月5日)に際して日本海軍が行った「図上演習」のエピソードである。

国力の劣る日本がアメリカに勝利するためには短期決戦しかないと考えていた連合艦隊司令長官・山本五十六は、太平洋に存在するアメリカ空母機動部隊を今のうちに撃滅しておく作戦を構想した。

すなわち、太平洋を横断する米航空機の給油地で、第二次世界大戦勃発後はアメリカのハワイ防衛の拠点として基地化されていたハワイ諸島北西の環礁、ミッドウェー諸島を、「赤城」「加賀」「蒼龍」「飛龍」の4空母部隊で奇襲攻略して米空母艦隊をおびき寄せ、そこで一気に捕捉・撃滅するというシナリオである。

ミッドウェー上陸予定日も決まり、1941年5月1日には、広島の呉軍港に停泊中の戦艦大和上にて、海軍のトップを集めた図上演習が行われた。

当時、作戦のシミュレーション=図上演習は、卓上に広げた地図に、赤と青に色分けして敵味方の戦力を表すコマを配置、各種戦力をあらかじめ数値化しておき、作戦通りに味方が動いた場合の敵との遭遇率や想定される被害を、2個のサイコロを振って予測するというもの。「作戦計画の実行の可能性を検証し、問題点や改善策を総合的に検討する重要な学習機会」である。だが、ミッドウェー攻略の図上演習では、次のようなおかしな光景が展開されたという。

「『赤城』に命中弾九発という結果が出たが、(審判役を務めた)連合艦隊参謀長宇垣少将は、『ただ今の命中弾は三分の一、三発とする』と宣言し、本来なら当然撃沈とすべきところを小破にしてしまった。しかし、『加賀』は数次の攻撃を受けて、どうしても沈没と判定せざるをえなかった。そこでやむなく沈没と決まったが、ミッドウェー作戦に続く第二期のフィジー、サモア作戦の図上演習には沈んだはずの『加賀』が再び参加していた」(『失敗の本質』p.232)。

かくして断行されたミッドウェー作戦が、投入された空母4隻すべてとその搭乗機約300機を喪失、死者3000人という壊滅的結果に終わったことは周知の通りである。『失敗の本質』は、「事実よりも自らの頭のなかだけで描いた状況を前提に情報を軽視し、戦略合理性を確保できな」いという、日本人の「組織特性」を示すものとして、このエピソードを挙げた。「異次元金融緩和」に固執する今の日銀に、そのまま当てはまる評言ではないだろうか。

参照:

・戸部良一・寺本義也・鎌田伸一・杉之尾孝生・村井友秀・野中郁次郎『失敗の本質』ダイヤモンド社、1984年

・Wikipedia「ミッドウェー海戦」【URL】https://bit.ly/2I5ClgL

(※20)FRBは利上げをペース・アップ:

FRB(連邦準備制度理事会)は、2014年10月の量的金融緩和政策(「QE3」)の終了に続き、2015年12月には2008年の金融危機から7年間にわたって続けてきたゼロ金利政策の解除を決定。政策金利の誘導幅を0.25%の引き上げとなる0.25%~0.50%とし、今後「緩やかなペースで」利上げを続けるとした。

実際、2016年の利上げは12月の1回(0.25%の引き上げ、政策金利誘導幅0.50%~0.75%)にとどまったが、2017年は、3月(0.75%~1.00%)、6月(1.00%~1.25%)、12月(1.25%~1.50%)と利上げペースを加速。2018年にはこれをさらに加速させ、3月(1.50%~1.75%)、6月(1.75%~2.00%)、9月(2.00%~2.25%)、12月(2.25%~2.50%)の計4回となった。

3月の利上げの際、FRBは2018年の利上げはこれを含めて年3回とするシナリオを維持するとしていたが、その後、失業率が低下しインフレ率が従来の見通しよりも速いペースで上昇しているという理由で、年4回に上方修正したのである。

参照:

・みんかぶFX「アメリカ・FRB政策金利(FOMC)」【URL】https://bit.ly/2VL4n3W

・BBC MEWS JAPAN「米FRB、利上げを決定 9年半ぶり」2015年12月17日【URL】https://bbc.in/2RjXEj0

・三井住友アセットマネジメント「マーケットレポート:2015年を振り返るキーワード 米国の「利上げ」(米国)【キーワード】」2015年12月21日【URL】https://bit.ly/2AHFmhs

・三井住友アセットマネジメント「マーケットレポート:米国の金融政策(2016年12月)1年振りの利上げ、政策金利見通しを上方修正【デイリー】」2016年12月15日【URL】https://bit.ly/2RMrImG

・三井住友アセットマネジメント「マーケットレポート:米国の金融政策(2017年3月)緩やかなペースでの利上げ継続を示唆【デイリー】」2017年3月16日【URL】https://bit.ly/2VGv9KW

・三井住友アセットマネジメント「マーケットレポート:米国の金融政策(2017年6月)緩やかな利上げを継続、FRB保有資産の縮小にも言及【デイリー】」2017年6月15日【URL】https://bit.ly/2H7FnRr

・三井住友アセットマネジメント「マーケットレポート:米国の金融政策(2017年12月)政策金利を0.25%引き上げ、緩やかな利上げを継続へ【デイリー】」2017年12月14日【URL】https://bit.ly/2Fo785G

・日本経済新聞「米、3カ月ぶり利上げ 0.25% 「年3回」維持」2018年3月22日【URL】https://s.nikkei.com/2SL2VwE

・ブルームバーグ「FOMC:今年2度目の利上げ決定、年内あと2回に予測上方修正」2018年6月14日【URL】https://bit.ly/2HjoMu7

・大和投資信託「Market Letter 米国金融政策(2018年9月)〜四半期に一度のペースでの利上げを継続する見込み〜」2018年9月27日【URL pdf】https://bit.ly/2M2QPfJ

・大和投資信託「Market Letter 米国金融政策(2018年12月)〜市場期待よりも金融引き締め的な姿勢を示すも、データ次第で柔軟な政策対応を示唆〜」2018年12月20日【URL pdf】https://bit.ly/2D2N9b3

(※21)欧州も金融緩和政策終了:

2009年10月にギリシャ国家財政の粉飾決算が発覚したのをきっかけに、ユーロの信用低下および崩壊の危機に直面した欧州では、2011年11月就任のマリオ・ドラギ総裁のもとで欧州中央銀行(ECB)が大規模な金融緩和政策を実施してきた。

金融機関に長期かつ低金利(1%)の資金供給を行うLong Term Refinance Operation(通称 LTRO、2011年12月および2012年2月)、南欧諸国の国債を直接買い入れる、それも残存期間1~3年という償還期間の短い債券を量的上限を設けず買い入れることを骨子とする金融緩和プログラムOutright Monetary Transactions(通称 OMT、2012年9月開始)、金利の市場最低水準(0.15%)への引き下げおよび0.1%のマイナス金利導入(2014年6月)、月額600億ユーロを投入しユーロ圏19カ国の国債や社債を購入する量的緩和政策(2015年3月)、マイナス金利の拡大(0.4%)と国債買入れ額の増加(月額600億ユーロ→800億ユーロ、2016年3月)など。

そのECBも、2018年6月14日、金融緩和を年内で終了する方針であると発表。12月13日の定例理事会でその終了を正式決定している。金利引き上げも視野に入れていくといい、米連邦準備理事会(FRB)に続きECBも非常時の金融緩和政策を解除する方向へ舵を切った。「異次元金融緩和」を手放せないでいる日本は、こうしてひとり取り残されるかたちになった。

参照:

・日本大百科全書(ニッポニカ)「ドラギ」【URL】https://bit.ly/2FofyLc

・三井住友信託銀行「調査月報 2012年5月号『経済の動き〜欧州中央銀行による資金供給の功罪』」【URL pdf】https://bit.ly/2QHQQXk

・投資用語集「アウトライト・マネタリー・トランザクション」【URL】https://bit.ly/2H435hg

・現代ビジネス「欧州中央銀行がつけた金利マイナス0.10%の影響(真壁昭夫)」2014年6月8日【URL】https://bit.ly/2SPPJ9Y

・日本経済新聞「欧州中銀が追加緩和 マイナス金利幅0.3%から0.4%に」2016年3月10日【URL】https://s.nikkei.com/2H7998T

・東洋経済ONLINE「(ロイター)ECB、量的緩和策の2018年内終了を決定――金利は2019年夏まで現在の水準に据え置き」2018年6月14日【URL】https://bit.ly/2M60qCF

・ロイター「焦点:欧州も米国に続き金融緩和終了、世界経済に逆風か」2018年6月15日【URL】https://bit.ly/2LWNmy1

・東京新聞「欧州中銀、量的緩和終了 日銀と欧米の政策に差」2018年12月14日【URL】https://bit.ly/2RkjJhv

・時事ドットコムニュース「欧州中銀が量的緩和終了=利上げ視野、日銀置き去り」2018年12月14日【URL】https://bit.ly/2FpFyFg

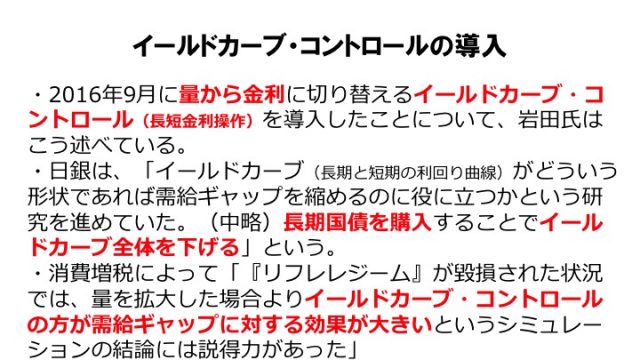

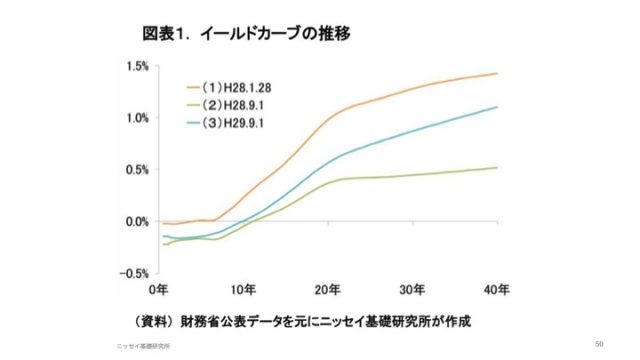

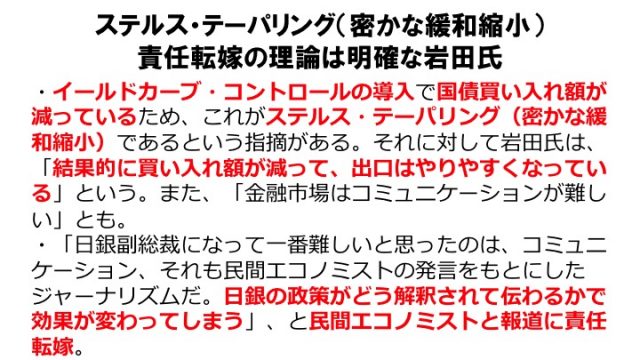

(※22)日銀の国債買入は減少:

日銀が2013年4月に開始した「異次元金融緩和」は、国債買入を通じたマネタリーベース(日銀が市場に供給する流通現金と日銀当座預金の合計)の拡大を柱とし、そのために年間60~70兆円ペースの資金投入を掲げた。翌年10月には年間80兆円に増額されたが、「異次元金融緩和」の目標である「2%の物価上昇」は当初の予定(2年程度)を超えても達成されず、金融緩和は長期化。これに伴い、日銀の国債保有残高は2016年には400兆円に迫る勢いで増大し、日銀はほどなく大量の国債購入を続けられなくなる=金融政策の限界が来るとの懸念を高めることになった。

そこで日銀は、2016年9月、長期金利(10年物国債利回り)を0%程度に誘導する「長短金利操作(イールドカーブ・コントロール)」を導入するとともに、年間80兆円の国債買入を「目標」から「めど」に格下げ。以降、国債購入額は減少の一途を辿り始める。

2017年6月には国債買入ペースが60兆円程度にとどまっていることが明らかになったほか、同年10月には、日銀が保有する国債の「銘柄別残高」も長期国債残高も、「異次元金融緩和」政策導入後初の減少をマーク。2018年5月28日に発表された「2017年度の金融市場調節」のリポートでは、2017年度の日銀の実際の国債買入額は49兆円と、「めど」とされる80兆円から大きく乖離していることが判明した。

6月末には約43兆円へとさらに縮小し、「めど」の半分近くまでに減ってしまう。日銀はその後も超長期ゾーン(残存期間が10年超25年以下)の国債買入額の減額(2018年7月19日)と中期および長期国債買入回数の減少(同年8月31日)を決定。代わりに1回のオファー金額のレンジ上限を1000億円引き上げるなどして、市場に緩和縮小(テーパリング)と受け止められないよう画策したが、このような国債買入減額は「ステルス・テーパリング(密かな緩和縮小)」に他ならないと、各方面から批判を浴びている。

参照:

・三井住友銀行「調査月報2017年1月号『経済の動き〜長期化する金融緩和による懸念点〜大量の国債買入と金利操作の持続性〜』」【URL pdf】https://bit.ly/2QElwbT

・毎日新聞「日銀 国債買い入れ減少 「年80兆円メド」実際60兆円」2017年6月1日【URL】https://bit.ly/2CfyMi6

・ブルームバーグ「日銀の保有国債残高が減少、異次元緩和導入後初めて-9月末」2017年10月6日【URL】https://bit.ly/2slNYFM

・ヤフーニュース「日銀の国債保有額が減少しているという事実(久保田博幸)」2017年10月6日【URL】https://bit.ly/2sqEUzj

・QuickMoneyWorld「「80兆円」の文言が消える日は近い? 日銀の国債買い入れ、17年度は49兆円」2018年5月30日【URL】https://bit.ly/2SPLBXz

・ブルームバーグ「日銀が国債買い入れ減額、残存10-25年1800億円、25年超600億円に」2018年7月19日【URL】https://bit.ly/2FlQMeE

・日本経済新聞「形骸化する「国債購入80兆円めど」 日銀あえて放置へ」2018年7月23日【URL】https://s.nikkei.com/2QL8lWU

・ロイター「日銀オペこうみる:事実上の買入減額、市場機能低下を懸念か=メリルリンチ 大崎氏」2018年8月31日【URL】https://reut.rs/2soi8Ir

・ロイター「国債購入の減少、米テーパリングとは性格を異にする=黒田日銀総裁」2018年11月22日【URL】https://bit.ly/2SOksnN

(※23)黒田総裁「出口戦略を云々するのは時期尚早」「出口戦略を口にしただけで効果がなくなるから言わない」:

2018年4月9日、日本銀行総裁に再任された黒田東彦氏が、決定会合後の記者会見で述べたことがらである。新たな任期5年間の門出にあたり、金融政策運営の基本方針と抱負を尋ねられた黒田総裁は、「賃金・物価は緩やかに上昇し、人々のインフレ予想も上向いてきているなど、情勢は着実に変化しており、日本経済は、日本銀行による強力な金融緩和のもとで、2%の『物価安定の目標』に向けた道筋を着実に歩んでいるとみている」と述べつつ、「異次元金融緩和」の成果をひととおりアピール。その上で、2019年度頃を目標とする「2%の物価上昇」の早期実現を果たすため、金融緩和政策を続行する意向を示した。

さらに、任期中に課題となることが予想される、金融緩和政策解除へ向けての戦略(出口戦略)策定についての質問に対し、次のように答えながら、今はまだ出口戦略を口にする段階ではない、機が熟さぬうちに言及して、徒らに市場を混乱させるのは得策ではないとしたのである。

「出口の局面で、実際にどの手段をどの順序で用いるかについては、その際の経済・物価・金融情勢によって変わり得るわけです。(中略)あまり早い段階で、出口の進め方を具体的に説明することは難しく、市場との対話という観点からも、却って混乱を招くおそれが高いのではないかと思います。(中略)2%の「物価安定の目標」の実現までにはなお距離があります。やはり現在は、先行きの経済・物価動向を注意深く点検していくことが必要な情勢であって、出口のタイミングやその際の対応の手順等を検討する局面には至っていないと考えています」

参照:

・ロイター「出口戦略、市場と対話は時期尚早 副作用を注視=日銀総裁が再任会見」2018年4月10日【URL】https://bit.ly/2TMdeAN

・日本銀行「総裁再任記者会見(4月9日)――2018年4月9日(月)午後7時から約40分」2018年4月10日【URL pdf】https://bit.ly/2FmRKqX

欧米は着々と緊急緩和政策を店じまい。資産価値を押し上げてきた「流動性」が一挙に減少!! 今後、世界中で資産価格の上昇スピードが急落する!

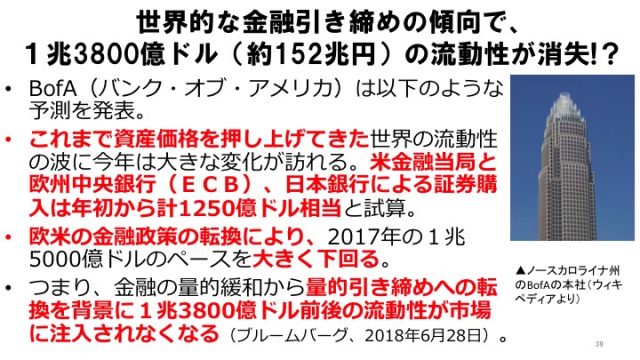

岩上「最近ブルームバーグが報じているところによれば、BofA(バンク・オブ・アメリカ)がこんな予測を発表したようです。

『これまで資産価格を押し上げてきた世界の流動性の波に、今年(2018年)は大きな変化が訪れる』。欧米の『金融政策の転換』によって、『米金融当局と欧州中央銀行(ECB)、日本銀行による証券購入は、年初から計1250億ドル相当』と試算され、『2017年の1兆5000億ドルのペースを大きく下回る』だろうと。つまり、世界的な金融引き締めの傾向で、『1兆3800億ドル(約152兆円)前後の流動性が市場に注入されなくなる』=『消失する』と(※24)。

▲世界的な金融引き締めの傾向で、1兆3800億ドル(約152兆円)の流動性が消失!?

要するに、今年は本当に大変なことになる、というわけですが、どのように大変なのか、解説していただけますか?」

田代「まず金融用語として、『流動性』という言葉。これは『リクイディティ』の訳語ですが、要するに『マネー』という意味です。現金はもちろん、普通預金とか小切手に使える当座預金とか、すぐに引き出せる預金。こういうものを指して『流動性』と言うんです。ケインズが使ったために、こういう言い方がなされるわけです(※25)」

▲イギリスの経済学者、ジョン・メイナード・ケインズ(Wikimedia Commonsより)

岩上「不動産じゃない資産、ということですね。『流動性の罠』(※26)は有名ですね」

田代「その『流動性』が溢れているから市場にどんどん流れ込み、株価が、あるいはリート(不動産投資信託)が上昇する(※27)ということが起きたわけですが、問題は、先ほども話題になったとおり、FRBとヨーロッパ中央銀行(ECB)が方針転換して、出口の扉をぐぐーっと『開け始めました』と言っているわけです。

金融緩和のやり方といえば、結局、有価証券、株式とか債券、あるいはリート、そういった有価証券を中央銀行がどんどん購入して、その代金としてのお金=『流動性』が市場に出て来るようにしたわけですね。

それがぐるぐる回って、資産価格を押し上げてきたんですが、これから国債を中心とする『有価証券の購入額を減らしていく』。つまり中央銀行からの『流動性』=マネーの量が減ることになります。その減る量が『1兆3800億ドル』だということです。

お金がなくなる、ということじゃないんですよ。市場に注入されることは注入されるんだけれど、今までのペースだったら注入されるはずの金が注入されなくなる、その金額がこれだというわけです。円に直せば約160兆円ぐらいですよね、その供給分が、1年で減るというわけです」

岩上「そうなると何が起きるんでしょう?」

田代「簡単に言えば、資産価格の上昇スピードが落ちますね。資産価格を押し上げていた、中央銀行からあふれて来るお金が減るんですから。だから、これは別に『資産価格が暴落する』と言っているわけではないんですが、上昇スピードが落ちるのは確かです」

岩上「これは日本にも影響がありますよね。今首都圏の、それも一部に限った資産バブルみたいなものが起こっているわけですが、そこに冷や水を浴びせることに…」

田代「日本に限らず世界中でそれは起きます。超金融緩和、異次元金融緩和から『出る』とは、つまりそういうことなんですよ。

リーマンブラザーズが2008年9月15日にバンザイして、世界金融危機が起きた時、世界中で資産価格が急速に下落したでしょう?これをほっておいたら同じことになるというので、FRBはもう、住宅ローンの元に作った金融商品を買い取っては、お金をどんどん注入したわけです(※28)。

▲リーマン・ブラザーズ(Wikimedia Commonsより)

アメリカの場合、住宅ローンを組んで返せなくなったら、『じゃあ、家を返します』と言えばそれで終わり。それを銀行が買い込むわけですよね、不良債権を。

リーマンブラザーズの時は、中央銀行が『買い取ってやろう』とやったわけです。そうやって資産価格を押し上げて、銀行のバランスシートを改善していったわけですよね。

だけど、ここへきて『もういいだろう』と。『だんだんそのペースを落とします』と。その落とす分が、世界全体でこれくらいあるというわけです。落とした分だけ資産価格の上昇スピードを落とすのは間違いないですね」

岩上「なるほど」

(※24)ブルームバーグ記事:

ここで話題になっているのは、『ブルームバーグ』2018年6月28日付記事「主要中銀、QEからQTにシフト-世界が失う流動性は1.4兆ドル」(【URL】https://bit.ly/2KlsOmP)である。

記事は、今「世界から1兆4000億ドル(約154兆円)相当の流動性が失われつつある音」が聞こえてきていると前置きした上で、経済アナリストらによる次のような指摘を紹介。「米利上げと金融環境の引き締まり」が「QEの下でパフォーマンスが良かった社債や新興市場国・地域の債券などの値下がり」を引き起こすだろうと警告している。

――バンク・オブ・アメリカ・メリルリンチ:「世界の主要中央銀行が量的緩和(QE)を巻き戻し始めたことで、量的引き締め(QT)とでも言える要因が今年に入って資産価格を左右している」「これまで資産価格を押し上げてきた世界の流動性の波に今年は大きな変化が訪れる。米金融当局と欧州中央銀行(ECB)、日本銀行による証券購入は年初から計1250億ドル相当で、2017年の1兆5000億ドルのペースを大きく下回ると同社は試算。つまり、QEからQTへの転換を背景に1兆3800億ドル前後の流動性が市場に注入されなくなる」「流動性の明白な縮小は6~8カ月かけて起きる」

――チャーリー・マケリゴット氏(ノムラ・セキュリティーズ・インターナショナル):「(新興市場国・地域の株式・債券・通貨の値下がりについて)『QEからQT』にシフトする現実が反映」

――サンフォード・C・バーンスタイン:「新興市場投資に特化した世界のファンドからは先週、過去最高となる60億ドルの投資家資金が流出」

(※25)「流動性」:

経済学における「流動性」とは、資産を別の資産に交換する際の容易さの度合いのこと。貨幣が最も流動性が高い(=他の資産と交換しやすい)ため、貨幣そのものを指すことが多い。イギリスの経済学者ジョン・メイナード・ケインズ(1883-1946)が、『雇用・利子および貨幣の一般理論』(1936年)において、利子のメカニズムを説明するために用い広まった概念である。

人々が利子を生む債券よりも貨幣を保有したがるのは、貨幣の持つ流動性=交換容易性の高さゆえである(=流動性選好)。したがって、利子とは、流動性の高い貨幣を手放して流動性の低い債券を持つことへの報酬であり、人々は流動性と収益性とを比較して資産保有形態を選ぶ。

ケインズは、市場利子率はこうした貨幣の需要=人々の流動性選好と、中央銀行による貨幣供給量との均衡点で決定されるとしたのである。

参照:

・日本大百科全書(ニッポニカ)の解説「ケインズ」【URL】https://bit.ly/2bCjlp1

・日本大百科全書(ニッポニカ)の解説「流動性選好説」【URL】https://bit.ly/2srEl8K

・基礎研WEB政治経済学用語事典「流動性選好説」【URL】https://bit.ly/2CojIyS

(※26)「流動性の罠」:

景気対策として導入された金融緩和政策が長期化し、金利が一定水準以下にまで低下した時、流動性=貨幣の供給量を増やしても蓄蔵される一方で投資に回らなくなり、金融政策が機能停止に陥る状況のこと。

景気後退時、中央銀行は国債や手形の買上を通じて通貨供給量を増やすとともに、政策金利を引き下げて人々が資金調達=借金しやすい環境をつくり、設備投資や個人消費を促そうとする。

ところが、景気が思うように回復しない場合に、通貨供給および金利の引き下げをさらに続けて金利がゼロに近づいていくと、人々は金利の上昇とそれに伴う債券価値の下落を予想して、貨幣で資産を保有するようになる。そうして銀行などに資金が大量に滞留するようになるが、人々が投資を志向しない以上、民間への貸し出し需要は伸びず、経済活動に利用されないまま、ただしまい込まれた状態になるのである。

「流動性の罠」とは、市場に出回りモノやサービスの流通・交換を促すべき貨幣が、このように身動きの取れない状況に陥ることを言い表したもので、ケインズが『雇用・利子および貨幣の一般理論』において、1930年代前半の金融市場の状態を説明する際に提出。これを解釈したイギリスの経済学者ジョン・ヒックスの議論がよく知られている。

参照:

・ブリタニカ国債大百科事典小項目辞典の解説「流動性の罠」【URL】https://bit.ly/2RsRBJ8

・情報・知識&オピニオンimidas「流動性のわな」2012年3月12日【URL】https://bit.ly/2CjoyNz

・金融情報サイトiFinance「世界経済用語集 項目:流動性の罠」【URL】https://bit.ly/2FwkeO9

(※27)「流動性」が市場に注入され、株価やリートが上昇:

「株」は企業が経営資金を集めることを目的に発行する有価証券。事業を通じて得た利益を「配当金」という形で出資者(株主)に還元する。

「REIT(リート)」は不動産投資信託のことで、投資信託運用会社が投資家から集めた資金で不動産に投資し、そこから得られる賃貸収入や売買益を投資家に分配(「分配金」)する。

投資者はそうした「インカムゲイン」に加え、市場でこれらを売買したときの差益収入=キャピタルゲインを狙う。投資する企業の業績が好調であれば、「配当金」「分配金」が増えて人気が高まり、高値で取引されるからである。

金融緩和は、中央銀行が民間金融機関から債券を買入れるなどして市場に貨幣を大量に供給する、つまり「カネ余り」の状態にするとともに、金利を下げて(=預金しているだけではカネが増えないようにして)経済の活性化を企図するが、投資家たちはそこで潤沢な資金をますます投資に振り向けるようになるがゆえに、株価やリートが上昇するのである(特に、不動産を買われやすくするローン金利の低下は、リートにとっては大きな上昇要因として働く)。

実際、日銀が2013年4月4日に大規模な量的・質的金融緩和政策(黒田バズーカ第1弾)を発動した時、日経平均株価は1万2000円ほどから2ヶ月で1万6000円台へ急上昇。2014年10月31日実施の第2弾でも、下降気味だった株価を1万6000円台へ戻した上、半年の間に2万円を突破する勢いとなった。とはいえ、これは、投資家たちが有り余るカネを本来の経済活動に使わず、株式市場だけを賑わせているにすぎない。

参照:

・MONEY VOICE「投資初心者向け!「株式」と「債券」の違いって何?」2015年6月10日【URL】https://bit.ly/2SVzpnX

・株初心者のための株式投資と相場分析方法「REITとは」【URL】https://bit.ly/2TQ5JJ2

・株初心者のための株式投資と相場分析方法「REITを分析する(REIT指数の上昇・下落の要因)」【URL】https://bit.ly/2QSpLkb

・株初心者のための株式投資と相場分析方法「キャピタルゲインとインカムゲイン」【URL】https://bit.ly/2Fw9vEt

・株初心者のための株式投資と相場分析方法「カネ余りと金利の関係」【URL】https://bit.ly/2RylEyY

・投資家Life「黒田日銀総裁の大規模金融緩和【黒田バズーカ】発表時の市場の反応まとめ~日経平均株価・為替」2017年7月26日(最終更新日)【URL】https://bit.ly/2RRvZFz

・情報・知識&オピニオンimidas「過剰流動性」2015年6月29日【URL】https://bit.ly/2TVy8gZ

(※28)リーマンショックとFRBによる大規模金融緩和政策:

2008年9月、米国の大手証券会社・投資銀行リーマン・ブラザーズが経営破綻したことをきっかけに、世界規模で巻き起こった金融危機。米国では2004年ごろからの住宅ブームに乗って、低所得者に向けた高金利の住宅ローン(サブプライムローン)が広まるとともに、このローン債権を担保に組み入れた証券化商品が国内外の金融市場に出回っていた。

住宅バブルのはじけた2007年を境に返済不能に陥る者が続出し、証券化商品の価格も急落、このいわゆるサブプライム問題により多くの金融機関が経営危機に陥ったが、その中でも巨額の損失を被ったリーマン社が、政府による救済も得られず破綻に追い込まれたのである。

全米第4位の証券会社の破綻は金融界に衝撃を与え、世界中の株式相場が暴落、金融市場はマヒ状態となる。この危機に対処すべく講じられたのが、バーナンキFRB議長による大がかりな量的緩和政策であった。

参照:コトバンク「リーマン・ショック」【URL】https://bit.ly/2hBkOuL

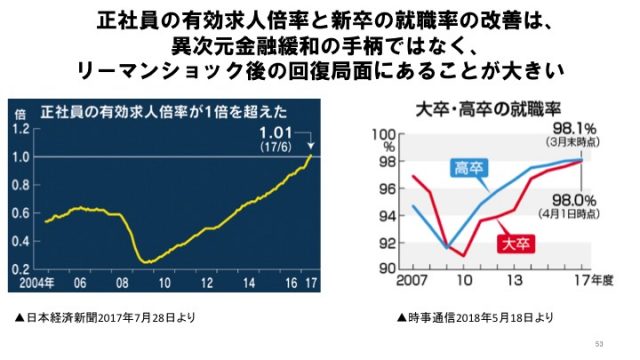

「人口減」「マイナス金利導入」「米金利上昇」のトリプルパンチで、どこの地銀ももはや本業では生き残れない…。地銀を危機的状況に陥らせたのが政府・日銀の「異次元金融緩和」政策であることは明白!

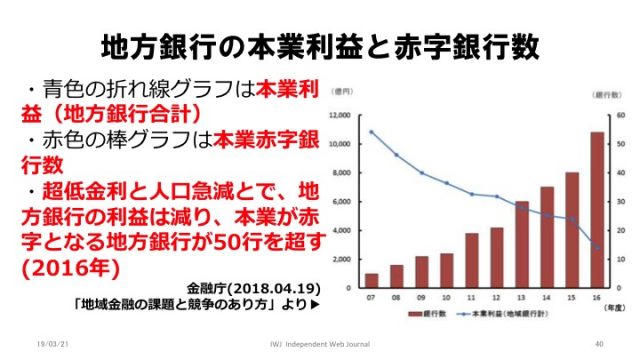

岩上「そんな流れの中で、地方銀行が本業利益をどんどん減らし、赤字に陥っている銀行が急増しているとのことです。次の表をごらんください(※29)」

▲地方銀行の本業利益と赤字銀行数

田代「地方銀行の本業とは、要するに、金利を提示して預金を集めるとともに、預金より高い金利を付けて事業に貸し出して、お金を返してもらうこと。つまり、預金金利と貸出金利の差額が銀行の本業利益になるわけです。

ところが、こんな超低金利にしてしまうと、グラフの青い線(地方銀行の本業利益総額)を見てください、ずーっと下がり続けて、2016年には3分の1近くにまで下がっています」

岩上「ものすごい下がり方ですね。しかも下がり始めたのはずっと前じゃない。スタートが2007年。わずか9年の間に、1兆2000億円から2000億円近くまで落ちているんですね」

田代「そうなんです。本業の利益が、ですよ」

岩上「それ、通常の業界では耐えられないですよね」

田代「となると、地銀の中には赤字に転じているところもあるはずだということになりますが、赤い棒グラフを見てください。本業が赤字の地方銀行数が、2007年には一桁台だったんですが、それが今では50行を超えているわけです」

岩上「うわあ…」

田代「これはもう、一言で言えば、地方銀行、公式には『地域銀行』ですが、構造不況業種になっているわけです」

岩上「『リーマンショックの中でも日本の経済は耐えた、そしてアベノミクスの下で、日本経済が不死鳥のように蘇った』とか『民主党政権時代とは全然違う』とか、そんなふうに言う人がいますけれども、冗談じゃない。それ以降、日本経済は無茶苦茶になっているじゃないか! って話ですよね」

田代「棒グラフにもよく表れているとおり、赤字の上昇スピードが飛躍的に上がったのが2013年。これ、アベノミクス元年ですよね。超低金利が出現したからです」

岩上「異次元金融緩和による超低金利ですね」

田代「さらに、2016年のマイナス金利導入でまた跳ね上がっています。これはさすがに、日本銀行総裁の記者会見でも新聞記者から聞かれますよ。その時、黒田総裁は『金融機関のために金融政策をやってるわけじゃない』と(※30)」

岩上「(笑)本当ですか?」

田代「まあ、この事態を見れば、たしかに金融機関のためにやってないことは明らかですね」

岩上「では何のためにしたんでしょう?」

田代「そこはぜひ、新聞記者の方々には聞いていただきたいですね」

岩上「株価が一時的に上がって、安倍政権が続くようにしたとしか見えませんね」

田代「株価上昇ばかりが言われますが、うまくいった時は当然どこかに副作用が出るものです。それが地銀というわけです。

これがなぜ決定的に深刻かというと、地方銀行というものは、各地方ごとの富を蓄積するところですよね。本来ならば、その富の蓄積は、その地域内でまた投資されるために必要なわけです。ところが、その本業から利益が出なくなったと。だから、地方でも貸すけれど、たとえば東京まで出て来て住宅ローン貸してみるとかね」

岩上「それも、さっき話題になったみたいにブラックなやり方で」

田代「そうならざるを得ないのは、本業で儲からない産業になったからですよ。かつては、地方銀行の若い行員なんて、合同コンパなんかで一番モテたわけでしょ? 今は逆ですよ」

岩上「結婚できないと…。メディアはこういう状況をあからさまに伝えていません」

田代「ああそうか…。でもこれ、すべて金融庁が作った公式データですからね。私が捏造したんじゃないですからね(笑)」

岩上「(笑)金融庁が作った公式データをサイトに見に行って、ちゃんと理解できるような人は、相当な情報強者ですよ」

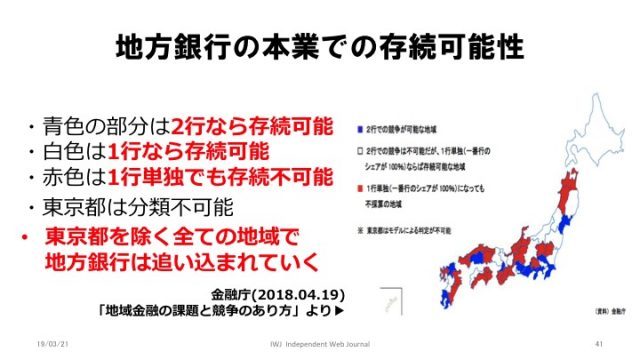

田代「でもこの地図を見てください、これは金融庁自身が言っていることなんです(※31)。

▲地方銀行の本業での存続可能性

岩上「すごいですね…。九州でいえば、『2行までなら存続可能な県』が鹿児島と福岡だけ。熊本は『1行だけなら存続可能』。あとは軒並み…」

田代「そうです。長崎、大分、宮崎、佐賀。これらの県ではもう『1行も存続できない』。つまり『県を超えて、広域合併して生き延びてください』ってことです。これはまさに、今長崎県で進められていることで、うまくいったら今後至るところで起きますね(※32)」

岩上「北陸や紀伊半島では、もっとすごい状況ですね」

田代「悲惨なのは山口県です。一番たくさん総理大臣を輩出したこの県が。地方銀行は、県民が営々と働いて、少しずつ貯めたお金が県に投資されるために必要な機関ですが、それがもはや存続できないと金融庁が言っているわけです。このレポートが出たのが今年(2018年)の4月19日。これこそ、本当に新聞の第一面に出てしかるべきなのに」

岩上「出ませんね」

田代「日経新聞も、BSでのニュース番組でパッと出したぐらいでね。本紙には出て来ないですね」

岩上「そういうのが多いんですよ、この頃。ネットだけでスッと出して」

田代「でも、これは極めて大事なことです。広域合併されれば、あるいはメガバンクの傘下に入ってしまえば、何度も言いますが、その地方で貯めたお金がその地方に投資されないってことになってしまうわけですから」

岩上「そうなると当然、地元の小さな産業が、商店でも工場でも畜産でも農家でも、できなくなるってことです。つまり、そこでの雇用がなくなるってことですよね。商売ができない、雇用ができない。そりゃ少子化に拍車がかかりますよ」

(※29)図表「地方銀行の本業利益と赤字銀行数」:

金融庁「金融仲介の改善に向けた検討会議」の2018年4月11日付報告書「地域金融の課題と競争のあり方」で示された図表(p.8、図表18)である。

報告書は、資金の需要者たる企業数および生産年齢人口が全国的に急減していることを示した上で、これに超低金利政策が加わり、地域銀行が貸出利鞘を激減させている現状を指摘。貸出利鞘の縮小を貸出残高の増加で補おうとするが功を奏さず、「本業(貸出・手数料ビジネス)の利益は悪化を続けており、2016年度の決算では地域銀行(106行)の過半数の54行が本業赤字となっている」ことを、当グラフを示しながら報告している。

また、これに対処するべく多くの地方銀行が県境を超えた貸出に乗り出したため、従来以上の苛烈な地域間金利競争が展開されるようになっており、このままでは地域銀行は消耗、「真に地域企業のためになる金融仲介機能が発揮出来なくなるおそれがある」、ひいては「金融システムの安定性を損なう可能性」があると、警鐘を鳴らす。

参照:金融庁「『地域金融の課題と競争のあり方』平成30年4月11日 金融仲介の改善に向けた検討会議」【URL pdf】https://bit.ly/2CvWCWT

(※30)黒田総裁「金融政策は金融機関のためにやっているわけではない」:

日銀の黒田東彦総裁が、2016年4月28日、金融政策決定会合後の記者会見で発した言葉。

日銀はその日、市場で一部期待が高まっていた追加金融緩和を見送ることを決定。マネタリーベースが年間約80兆円のペースで増加するよう、長期国債、ETF、J-REITといった資産の大量買入を行うことや、同年1月に導入したマイナス0.1%のマイナス金利適用といった、これまでの金融市場調整方針を継続するとともに、2%の物価上昇達成の目標時期をまたもや先送りして「17年度中」とした。

会合後に開かれた記者会見では、マイナス金利によって民間銀行が収益悪化に陥っているにもかかわらず、これを継続することの正当性について質問が集中した。

黒田総裁は、マイナス金利の効果が表れるまである程度時間がかかる、新興国の経済が不安定なために、ポジティブな効果が表れにくくなっているなどと説明しつつ、いまは見守る時期だと主張していたが、度重なる質問に苛立ち、突き放すごとく次のように言い放った。

「金融政策は、金融機関のためにやっているものではなく、日本経済全体のためにやっているわけです。そうした意味で、金融政策について、緩和であろうと引き締めであろうと、金融機関が賛成するか反対するかで、金融政策を決めるということはない(中略)

『マイナス金利付き量的・質的金融緩和』と『量的・質的金融緩和』は、基本的な経済への波及メカニズムでは違いはありません。基本的にイールドカーブ全体を引き下げて、金融機関から企業や家計への貸出金利を下げることで、実質金利を引き下げて投資を刺激して経済を刺激することであり、基本的な違いはありません。

金融機関への影響の点からみても、(中略)『マクロ加算残高』というゼロ金利の分を四半期毎に調整して、マイナス金利がかかる部分は常に非常に小さくしていますので、マイナス金利自体が金融機関の収益に与える影響は本当に最小限と言って良い(中略)。そうした中で、なぜ『量的・質的金融緩和』の時に反対がなく、今回『マイナス金利付き量的・質的金融緩和』になって反対が一部ですが出てきたのかは、銀行の方に聞いて頂くしかありません」

参照:

・毎日新聞「日銀 決定会合で追加金融緩和見送り 現状維持に」2016年4月28日【URL】https://bit.ly/2RUYvWR

・日本銀行「総裁記者会見要旨――2016年4月28日(木)午後3時半から約60分」2016年5月2日【URL pdf】https://bit.ly/2CuDc4z

・東洋経済ONLINE「日銀黒田総裁が「追加緩和」を見送った理由――「マイナス金利はいくらでも深堀りできる」」2016年4月28日【URL】https://bit.ly/2QULfwM

(※31)図表「地方銀行の本業での存続可能性」:

先に話題になった図表「地方銀行の本業利益と赤字銀行数」と同様、金融庁「金融仲介の改善に向けた検討会議」2018年4月11日付報告書「地域金融の課題と競争のあり方」で示された図表(p.11、図表22)である。

報告書によれば、企業数および生産年齢人口の激減による資金需要の減少に、超低金利政策が追い打ちをかけて、深刻な本業赤字に陥った地域銀行が、近年「県境を越えた貸出を積極的に増加」。その結果、多くの地域金融機関が「従来以上に県外の金融機関との競争に直面」せざるを得なくなっている。

「一般に複数行での競争が成立するためには、地域から得られる収益がそれらの金融機関の事業に必要な経費の合計を上回っていることが必要」だが、「金融機関ごとにシステムや人件費等の固定費が発生することから、人口減少等により地域からの収益が減少すれば、複数行分の固定費を賄いきれなくなり、複数行での持続的な競争が可能でない地域が生じる。地域からの収益の減少がさらに進めば、1行単独であっても不採算な地域が発生すると想定される」という。

実際、「2016 年3月末のデータを用い、『各都道府県で本業(貸出・手数料ビジネス)の収益が、2行分の営業経費の合計を上回るか』という簡易な競争可能性の試算を行」ったところ、「2行での競争は困難であるが1行単独であれば存続可能な都道府県が13、1行単独であっても不採算な都道府県が23」という結果を得られた、という。

報告書は、そうして当該図表を示しつつ、「こうした中でいかに地域に健全な金融機関が残り、地域の企業や経済の成長・発展を支援できる状況を維持することができるかが金融行政の重要な課題」としている。

参照:金融庁「『地域金融の課題と競争のあり方』平成30年4月11日 金融仲介の改善に向けた検討会議」【URL pdf】https://bit.ly/2CvWCWT

(※32)長崎県における地銀の広域合併:

事業所数や生産年齢人口が全国の減少率を上回る急速なペースで減少している長崎県では、地域銀行が生き残りを賭けて、近隣県の地銀との経営統合を進めてきた。

経営の悪化していた長崎銀行は、2001年10月に福岡シティ銀行が筆頭株主となっていたが、2014年12月に西日本シティ銀行(福岡シティ銀行の後身)の完全子会社となり、2016年10月には西日本フィナンシャルホールディングスの一員となった。さらに最近、十八銀行と親和銀行を傘下に収めるふくおかフィナンシャルグループ(FFG)との経営統合計画が持ち上がり、大きな波紋を呼んでいる。

ふくおかFGは、2007年4月、福岡銀行と熊本ファミリー銀行(現・熊本銀行)が経営統合して設立された持ち株会社。同年10月には九州親和ホールディングス(2002年に親和銀行と九州銀行が経営統合して成立)も傘下に収め、福岡・熊本・長崎の3県にまたがる巨大銀行グループとなった。長らく「北の親和銀行、南の十八銀行」と棲み分けが確立していた長崎県の金融界は、これにより競争が激化。同県最大手の地位を脅かされるようになった十八銀行が、2016年2月、同グループの傘下入りを決断したのである。

この統合が実現すれば、長崎県内における中小企業向け融資シェアは70%以上にも達する。審査は長引き、寡占を懸念する公正取引委員会は、競争環境維持のための措置を講じなければ統合の差止命令を発動すると通告した。

そして2018年8月、両社が市場占有率を引き下げる対策(1000億円弱相当の貸出債権を周辺の金融機関に譲渡するという策。合算シェアは65%に引き下がる)を取ったことを評価し、一転して統合を認めるはこびとなった。

2018年10月30日には、翌年4月1日を効力発生日とする株式交換契約を締結。さらに1年後の2020年4月1日に、十八銀行と親和銀行とが合併する予定である。これに対抗するために、佐賀銀行、宮崎銀行、大分銀行、西日本シティ銀行といった九州のほかの地銀が、さらなる統合・再編へ向けて舵を切ることが予想される。

参照:

・金融庁「『地域金融の課題と競争のあり方』平成30年4月11日 金融仲介の改善に向けた検討会議」【URL pdf】https://bit.ly/2CvWCWT

・河口和幸「九州における地域銀行の経営再編」『崇城大学紀要』第42巻、平成29年3月【URL】https://bit.ly/2W3uJOQ

・Wikipedia「十八銀行」【URL】https://bit.ly/2U0WPs9

・M&A online「地銀の経営統合に道 長崎の銀行がモデルに」2018年8月29日【URL】https://bit.ly/2CuMZru

・東洋経済ONLINE「ふくおかFGと十八銀行の統合で起きること――1000億円の債権譲渡で競争環境は保てるのか」2018年8月31日【URL】https://bit.ly/2Dnc6hB

・日本経済新聞「長崎の2地銀統合 封印された統合差し止め命令」2018年9月4日【URL】https://s.nikkei.com/2ATeQBD

・データ・マックス NETIB-NEWS「ふくおかFG 十八銀行の経営統合が最終合意」2018年10月30日【URL】https://bit.ly/2sCI5UV

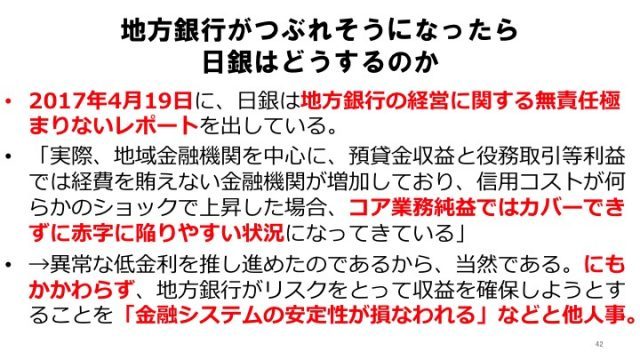

2017年4月の日銀『金融レポート』に「こんなことやっていたら金融システムの安定性が損なわれる」との警告が! 日銀は今日の地銀の危機的状況をすでに予見していた!! 一般人にはわからない小難しい表現でアリバイ作りの卑劣!!

田代「では、こんな状況を日本銀行はどうするのか。実は、日本銀行は去年(2017年)の4月19日にレポートを出しておりまして。先ほどの金融庁のレポートのちょうど1年前ですが、その時すでに、こんなすごいことを言っているんです。

▲地方銀行がつぶれそうになったら日銀はどうするのか

『地域金融機関を中心に、預貸(よたい)金収益と役務取引等利益では経費を賄えない金融機関が増加しており、信用コストが何らかのショックで上昇した場合、コア業務純益ではカバーできずに赤字に陥りやすい状況になってきている』(※33)

『預貸金収益』とは銀行の本業のことです。つまり、預金を集めてお金を貸して、その差額で儲けること。この『預貸金収益』と『役務取引等利益』とで、つまり本業では儲けられない金融機関が増加していると。『信用コスト』とは、これも金融用語で金利のことです。『クレジットコスト』とも言います。これが上昇した場合…」

岩上「アウトってことでしょ。うまいこと誤魔化した言い方しますね」

田代「誤魔化しているわけじゃないんです。ただ、専門家同士でそういう精密な言葉を使う分はいいですが、日本銀行はあくまで日本国民の銀行なんですから、レポートする時は、括弧をつけるとかして、何を意味するか書いてあげるべきでしょうね。

それはともかく、金利が『何らかのショックで上昇した場合』というわけですが、真っ先に考えられるのが、日本国債の信認が堕ちるという事態です。それで金利が上昇した時に、『コア業務純益ではカバーできずに赤字に陥りやすい』、つまり、本来の業務のコアの部分の純利益では、完全に赤字状態になってしまうと」

岩上「ちょっと待ってくださいよ、これ、王手飛車取りみたいな状況じゃありませんか? 低金利を続けて、何とか貸し出して、産業を振興しようと思っていた。ところが、需要はなだらかなままでどうにもならない。しかも人口減。つまり、経済の外部状況は悪化している。世界を見回せば、どこも金利を上げている。

そういう流れの中で、日本は切り離されてマイナス金利なんかまだやっていて、しかもそれがいい方向に全く向かっていない。地方銀行はどんどん苦しむだけだと。では、何とか出口を探さなきゃ、ということになるわけですが、出口を探すとはすなわち、結果として、金利が上がるということですよね?」

田代「そうです。結果的に金利が上がっちゃうわけです」

岩上「マイナス金利にしてきたのを通常に戻さなきゃいけない。ということは、金利が上がった途端、『今までやって来たことは一体何だったの?』ということになるわけじゃないですか。こんな超低金利にして、ものすごい異次元緩和をやって、それで、通常に戻しましょうなんてことになったら、みんな倒れていきますよ、バタバタバタバタと。何のためのアベノミクス、何のためのこの5年間だったんだろう、って」

田代「そういうことになりますね。でも、そうは言っても地方銀行は生き残らなくてはいけないから、先ほど話題になったアパート経営のように、もう無理くり、いろんなことをやるわけです」

岩上「それが犯罪を誘発してるんですよ?」

田代「その点については私もすごく危惧していて、すでに2016年ぐらいから、日本銀行の偉い人なんかに『こんな状況ですが、いいんですか?』と言ってきました。『それは注視しています』とのお答えで、それがこのレポートに表れているんです。

地方銀行がリスクを取って、そんなふうに無理に収益を確保しようとしている動きを、『金融システムの安定性が損なわれる』と。本当にその通りですよ。さっきもお話ししたように、すでに銀行が預金通帳の残高を改竄するような状態ですから。日本銀行のおっしゃる通りです」

岩上「でも、表現がまるで他人事じゃないですか?一般ピープルである我々には、危機感が全然伝わらないんですけど」

田代「『本石町(ほんごくちょう)文学』とでも言いましょうか(※34)、彼らとしては、これが最大限の危機感の表明なんです。本当のエリート達だから、彼らの間ではそういう言い方でわかるわけですよ。

▲東京都中央区日本橋本石町にある日銀(Wikimedia Commonsより)

でも、それ以外の人々はといえば、皆さん忙しいわけですから、私のように日本銀行のレポートを赤線引きながら隅から隅まで読むなんて人は少ないですよね。そういう人々には、確かにこれ、さっぱり伝わらないでしょうね」

岩上「そこはやっぱり、こうやってわかりやすく翻訳してもらわないと」

田代「でも、そのためにメディアってあるわけじゃないですか」

岩上「それはそうですが、既存メディアがやらないから、こうやって独立メディアでやるしかないんですけどね。でも、こんなやんごとなき話し方をされても…。これ、2017年のレポートですからね。やっぱり間に合わなかったんですね」

田代「事態はすでにここまで進展しているってことですね。日本銀行はおそらく、さっきのアパート経営の問題とかシェアハウスの問題とか、もっと早くにわかっていたはずです。銀行の動きを常にウォッチしているわけですから。しかも優秀な人たちを各地方の日本銀行の支店に配属して。

彼ら、すごく良いレポート書くんですよ。そういう人々の中から日本銀行の本店のエコノミストが出て、さらに民間金融機関に出て来て…。それはもうすごいエリートばかりですよ。彼らは若い時は支店で、そこの地方の銀行の人たちと毎日のように接触して意見を集めて。アメリカとかイギリスとか先進国に留学して博士号も取るわけです。そういう段階で、彼らはレポートしているはずです」

岩上「ということは、スルガだとか『大東建託の内幕』とか、とっくにわかってなければいけなかったんじゃないですか?」

田代「だから彼らに衝撃なんてまったくなかったんですよ。『そんなのとっくに知っていた』と言います。だからこういう言い方するわけですよ、こんなことやっていたら『金融システムの安定性が損なわれる』と」

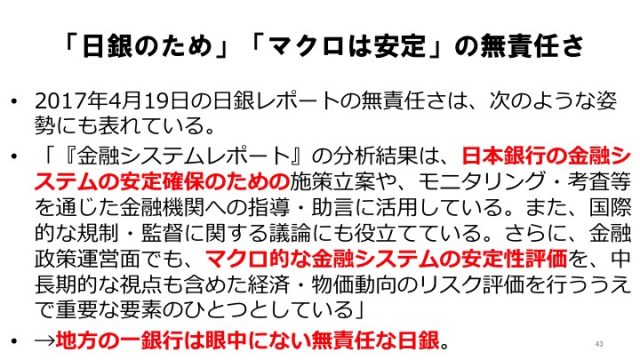

岩上「そんな言葉じゃ、僕らにはわからないですよ。日銀はこんなふうにも言っています。

『「金融システムレポートの分析結果は、日本銀行の金融システムの安定確保のための施策立案や、モニタリング・考査等を通じた金融機関への指導・助言に活用している。また、国際的な規制・監督に関する議論にも役立てている。さらに、金融政策運営面でも、マクロ的な金融システムの安定性評価を、中長期的な視点も含めた経済・物価動向のリスク評価を行ううえで重要な要素のひとつとしている』

▲「日銀のため」「マクロは安定」の無責任さ

『マクロは安定』とか、『日銀のため』『日本銀行の金融システムの安定確保』とか、こういう言い方。それから、『マクロ的な』って、マクロはいいけれども、じゃあミクロのレベル、たとえば個々の事業主体はどうなるんだと。

地方の一銀行の盛衰とか、あるいはそこからお金を借りている会社だって、こんなにブラックじゃなかった時代もあったかもしれないんですよ。さらに、そこで働いている個々人はどうなるんだと。一庶民の僕からすれば、あまりに無責任な言い方じゃないかと噛みつきたくなるんですが」

田代「いや、日銀はこんな書き方でちゃんと危惧もしてるし、危機感も示していますよ。『日本銀行の金融システムの安定確保のため』って、『の』が3つも続いて文章としてわかりにくくなっていますが、これは『日本銀行が、日本の金融システムの安定を確保するための』、と読まなければなりません。つまり、別に『日本銀行のため』とは言っていないんです。

日本銀行の責務は、日本の金融システムの安定性を維持する=確保すること。その大事な業務のために、施策や立案を行っていますと。そして、さっきの危機的事態についても『ちゃんと考えています』と言っているんです。

それから、『マクロ的な金融システムの安定性評価』というくだりですが、これも要するに、金融システム全体――もちろんその中には地方銀行も入っています――の安定性評価を、『もうちゃんとしてます』と言っているわけですね。このレポートはそういうふうに読んでくださいということを、本来ならば、メディアがちゃんと解説しないといけません。『の』の3連発でもわかるように、あまり文才のない人の文章であることは確かですが」

岩上「でも、単に文才がなくてこういう書き方になっているのか、それともベタに、『日本銀行の』つまり『自分たちの』安定確保のための施策立案なのか、僕には正直まだ疑念があるんです」

田代「確かに、日本銀行のインサイダーたちが話した言葉をそのまま書くのはいけないですね。日本銀行はあくまで日本国民のためのですから、どの国民にもちゃんと中学校出ていればわかるように言うべきですね」

(※33)日銀の2017年4月レポート「地域金融機関を中心に、預貸金収益と役務取引等利益では経費を賄えない金融機関が増加しており、信用コストが何らかのショックで上昇した場合、コア業務純益ではカバーできずに赤字に陥りやすい状況になってきている」:

日銀は、「わが国金融システムの安定性を評価するとともに、安定確保に向けた課題について金融機関を含む幅広い関係者とのコミュニケーションを深める」ことを目的に、『金融システムレポート』を年2回公表している。

そこでは「国内外の金融市場の動向」や「金融機関(銀行・信用金庫)の金融仲介活動、機関投資家の資金運用動向、家計の金融資産運用動向、金融市場を通じる金融仲介の状況」の確認・点検が行われ、それらの相互連関に留意しながら「金融システム全体のリスクを分析・評価」。結果を「日本銀行の金融システムの安定確保のための施策立案や、モニタリング・考査等を通じた金融機関への指導・助言に活用」するとしている。ここで話題になっているのは、そうした『金融システムレポート』の2017年4月号に表明された、地域金融機関の収益状況およびその安定性に対する日銀の懸念である。

同レポートは、第4章第5節「金融機関収益と金融システムの機能度・安定性」において、2016 年度第3四半期までの決算内容(4~12月期)が「国内預貸利鞘の縮小等による資金利益の減少や役務取引等利益の減少を主因に、大手行、地域銀行とも減益」となっていると報告。

マイナス金利導入の影響に関しても、市場金利連動型貸出のウエイトが比較的高い「大手行の預貸利鞘は、マイナス金利導入後の2016年度上期に大きく縮小したあと、10~12月期は縮小幅が幾分緩やかになっている」が、「地域金融機関では、固定金利貸出のウエイトが高いため、今後も預貸利鞘への低下圧力が継続すると考えられる」とした。そして、このような「収益力への下押しが長引」けば、たとえ今は「充実した資本基盤を備え」「リスクテイクを継続していく力を有してい」ても「損失吸収力の低下から金融仲介機能が低下する可能性もある」とし、次のように地方銀行が陥っている危機的状況に言及している。

「地域金融機関を中心に、預貸金収益と役務取引等利益では経費を賄えない金融機関が増加しており、信用コストが何らかのショックで上昇した場合、コア業務純益ではカバーできずに赤字に陥りやすい状況になってきている(図表 IV-5-4)。こうした状況のもと、地域金融機関の中には、有価証券の益出しで利益水準を維持している先も少なくない。地域における人口減少などの構造問題が、地域金融機関の預貸業務の収益性を長期的に下押しするとみられるが、それを有価証券の益出しによって補い続けていくことにも限界があり、リスクテイク能力がいずれ低下する可能性も考えられる。

一方で、預貸利鞘の低下傾向が続くなかで、金融機関が収益維持の観点から過度なリスクテイクに向かうことになれば、金融システムの安定性が損なわれる可能性があることにも留意が必要である。金融機関同士の競争が過度に進んだ場合には、貸出条件の緩和や貸出量の拡大などリスクテイクの行き過ぎをもたらしたり、貸出採算の悪化等を通じて銀行経営が不安定になるリスクも考えられる。」(p.53-54)

参照:

・日本銀行HP「金融システムレポートとは何ですか?」【URL】https://bit.ly/2SZy8MB

・日本銀行「金融システムレポート 2017年4月」【URL pdf】https://bit.ly/2U2epfG

(※34)本石町文学:

本石町は、東京都中央区、旧日本橋地区にある地名。江戸時代に金座(幕府が金貨の鋳造および鑑定・検印を行った場所)が置かれていた場所で、現在は日本銀行の所在地である。

この本石町・日本銀行から発信される声明や経済・物価情勢の展望レポートは、日銀のエコノミストたちが用いる独特かつ微細なニュアンスの言葉遣いで知られ、エコノミストや市場関係者、記者たちからは「日銀文学」と揶揄されている。

たとえば、景気について「回復に向かいつつある」が「回復に向かっている」に変われば、それは日銀の景気認識の上方修正を表すのだという。同様に、「緩やかな回復を続けている」というフレーズの前に「基調としては」という言葉が付け加わったなら、それは日銀の伝統的語法で「景気判断を慎重化させた」を意味するとのこと。また、「弱めの指標もみられているが、やや長い目でみれば全体として上昇しているとみられる」と「やや長い目でみれば全体として上昇しているとみられるが、このところ弱含んでいる」とでは、単に語順が変わったという問題ではないらしい。

このように、日銀発のテクストからその真意を汲み取るには、文学研究のごとく日銀特有の文法や語法に通じている必要があり、そこから金融市場関係者が皮肉を込めて「日銀文学」と呼ぶのである。日銀に確認しても答えてくれないといい、最近では、黒田総裁の表情から日銀の政策を探り当てるために人工知能(AI)を用いる試みまでなされている。

参照:

・Wikipedia「日本銀行」【URL】https://bit.ly/1LQXcLf

・日経STYLE「日銀のメッセージを読む プロはサイン逃さず」2015年8月1日【URL】https://bit.ly/2MkksJI

・産経ニュース「担当記者さえ解釈に迷う「日銀文学」を読み解く 「基調としては」「弱含んでいる」が意味するものは?」2016年4月23日【URL】https://bit.ly/2HhMhDA

・夕刊フジ zakzak「ETF買い減額示唆? 悩ましい「日銀文学」」2016年10月28日【URL】https://bit.ly/2U3edwx

・ロイター「焦点:世界初、AIで日銀総裁の表情解析 政策予想に応用も」2017年10月20日【URL】https://bit.ly/2yFX8BI

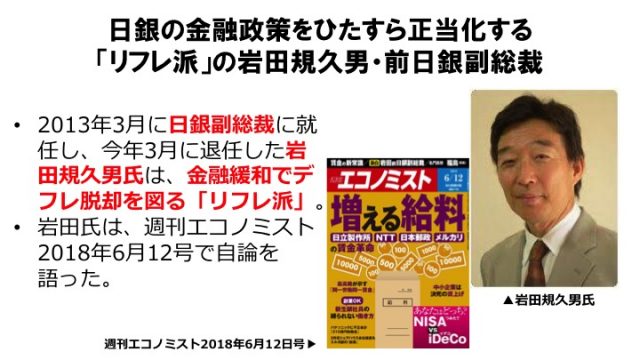

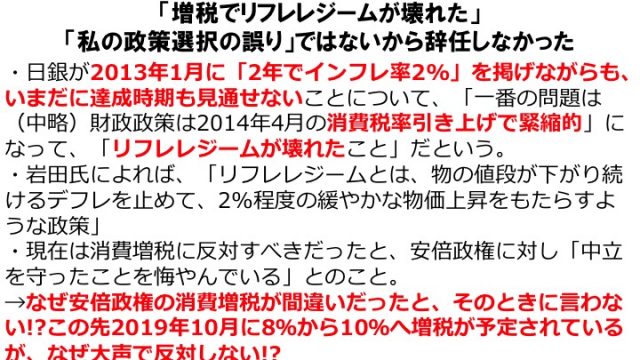

岩田規久男・前日銀副総裁の言葉に見る「リフレ派」の正体〜威勢良く掲げた「2年で2%のインフレ上昇」の目標。これを達することができなかったのは「消費税増税のせいだ、私の政策の選択には誤りはなかった」と、ひたすら責任逃れ

岩上「さらに、日銀副総裁の岩田規久男さん(※35)。黒田総裁の片腕として長く活躍され、今年3月に退任されました。日銀副総裁に就任したのが2013年3月ですから、安倍政権が誕生すると共に、黒田さんと手を携えてこれ(アベノミクス)を支えていった――本当は(政府から)独立してなきゃいけないんですがね――、金融緩和でデフレ脱却を図るリフレ派(※36)の総帥みたいな人ですよね」

▲日銀の金融政策をひたすら正当化する「リフレ派」の岩田規久男・前日銀副総裁

田代「そうですね。この金融政策の一翼を担った人です。日本銀行の意思決定をする政策決定会合(※37)で、総裁と同じ一票を持って。政策決定会合って、実はあれ、一人一票なんですよ。総裁も一票、副総裁も一票、審議委員も一票。つまり、例えば総裁とか、誰か一人の暴走を皆が抑えられるようにしているんです。自分が提案しても、自分以外の全員が反対すれば、それを覆すことはできない」

岩上「民主的投票制で決められるんですね。で、この岩田規久男・前日銀副総裁が、日銀の金融政策をひたすら正当化しているということですが」

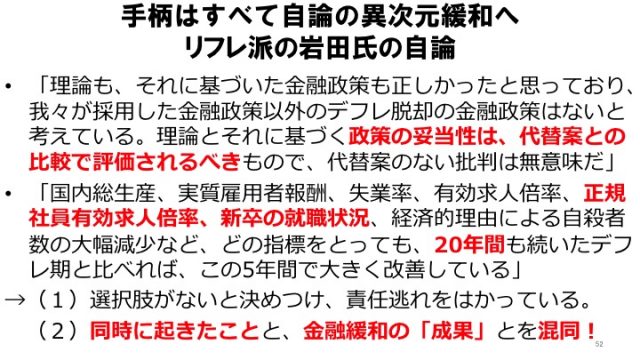

田代「はい。最近『週刊エコノミスト』でインタビューに応じてお話しになったんですが、『増税でリフレレジームは壊れた』。つまり、『消費増税が良くなかった』と。『私の政策の選択には誤りはなかった』と(※38)。

日本銀行が2年で2%のインフレ上昇率を達成するために、マネタリーベースを2倍にするということをぶち上げた時、『できなかったらどうするんですか?』という質問に対して、岩田先生は『その時は辞める』とおっしゃいました(※39)。国会でもそうおっしゃいましたし、一橋大学の同窓会館の如水会館に講演にいらっしゃった時もそうおっしゃった。『私は政治家じゃない。学者なんだから』と。私は聞いていて、かっこいいなーと思いましたね。

その岩田先生が、『一番の問題は(中略)財政政策は2014年4月の消費税率引き上げで「緊縮的」になって』、そのせいで『リフレレジームが壊された』というんです。『リフレレジーム』とはすなわち、『リフレーション』、もう一回インフレーションを起こす成長戦略で、『物の値段が下がり続けるデフレをやめて、2%程度の緩やかな物価上昇』を毎年もたらすような政策のこと。それが消費税増税で壊されたんだと。

▲「増税でリフレレジームが壊された」「私の政策選択の誤り」ではないから辞任しなかった

『現在は消費税増税に反対すべきだったと思っている』と。さらには『安倍政権に対して中立を守ったことを悔やんでいる』と(※40)。これは、税金のことは財務省の管轄だから、そこについては日本銀行は何も言わない、という態度を指して、『中立』と言っているわけですね。日本銀行は『中立』の立場なるものを守り、文句は言わなかったというわけです」

岩上「えー!? じゃ、安倍政権の消費増税が間違いだったと、なぜその時に言わなかったんですか?!この先も、2019年10月に8%から10%への増税がすでに予定されてる。これ、法律に書かれてるわけですから、法改正でもしない限りやられてしまうんですよ(※41)。なのに、なぜ今大声で反対しないんですか!? 日銀を離れた今になって、『あの時は中立だったからね、言えなかったんだよね』なんて…。でも、消費税増税が全部悪い、というわけでしょ?これがなければ必ずうまくいっていた、なんて言うんだったら、じゃあ――」

田代「本当にそうですよ。2%のインフレ上昇という目標にしても、2年でできなかったら辞めるとおっしゃったのに、辞めずに任期いっぱいお勤めになったんだから一緒ですよね」

岩上「ということは、リフレレジームはこれからも――」

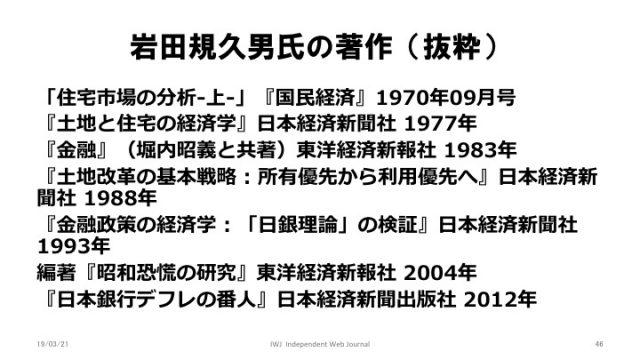

田代「また破壊されるんでしょ。消費税増税に反対していませんからね。岩田先生の著作を見ると、なんとなくわかるんですが。

▲岩田規久男氏主著リスト

デビュー作は『住宅市場の分析』。上下に分かれていて、その『上』が岩田先生の著作です。最初の単著が『土地と住宅の経済学』」

岩上「意外と土地とか住宅とかにお詳しいんですね」

田代「実は住宅市場の専門家なんです。83年になって、堀内先生と共著で『金融』という教科書を書いておられますが、その後もやはり、88年の『土地改革の基本戦略』とか、『所有優先から利用優先へ』とか。もちろんこれは金融に密接に関わる分野です、住宅ローンとか、いろいろな面で。でも、プロパーのフィールドはあくまで住宅市場です。あるいは土地市場ですね。

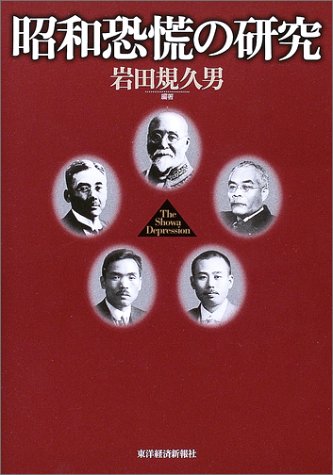

ところが、なぜか途中から変わってきて。特に93年の『金融政策の経済学』。ここで日銀の言っていることは正しいのか、という方向になり、決定的には2004年の『昭和恐慌の研究』。これがリフレ派のバイブルになってるんです(※42)」

▲岩田規久男編著『昭和恐慌の研究』(東洋経済新報社、2004年)

岩上「これがリフレ派のバイブルですか…… 」

田代「(現日銀副総裁の)若田部先生(※43)や日銀政策委員会審議委員の原田先生(※44)も、執筆メンバーに入っています。この本が転機となって、リフレ派というものがひとつの明確な集団になったんですね。そして、日銀副総裁に就任する前年にお出しになったのが、『日本銀行 デフレの番人』。日本銀行は本来、円の信認の番人なんですが、『いやそうじゃない、あれはデフレの番人だ、日本銀行こそがデフレの張本人だ』という激烈なご本でして(※45)」

岩上「日銀を叩きながら入った人なんですね、前任者の白川(方明・元日銀総裁)さんとか、ああいう人たちを叩きながら入っていったと」

田代「そうです。そのまま結果的に政権に近寄っていったわけですよね。でも、著作を見たらわかるように、岩田先生って本当に日本銀行副総裁をなさるほどの金融の知識がおありなんだろうかと、私は疑問に思わざるを得ません。

住宅や土地に関する金融についてはお詳しいでしょう。でも、日本銀行の総裁・副総裁が対象にするのは、金融システムそのものですよね。たしかに『金融』という本も出していらっしゃいますけれど、これは堀内先生との共著でしょ?本当にちゃんとお勉強なさったのかなと。

返して言えば、岩田先生は本来のご専門ではないことをやる上で、強く言わざるを得なかったのかもしれません。よく言われるじゃないですか、半可通の人ほど極論を言うと。ものを知れば知るほど複雑だから、なかなか極論というのは言えないですね」

(※33)岩田規久男さん:

岩田規久男氏は2013年3月から2018年3月まで日本銀行副総裁を務めた経済学者。専門分野は都市経済学、金融論、経済政策。東京大学の小宮隆太郎教授のもとで金融論・マクロ経済学を学び、同大学院博士課程を修了後、上智大学で、次いで学習院大学で教鞭を執る。

「日銀が通貨供給量を大幅に増やせばデフレから脱却できる」と主張するリフレ派(後註※2参照)経済学者の中心人物として知られ、上智大学教授時代の1990年代前半、「通貨供給量だけでは物価をコントロールできない」とする日銀のエリートエコノミスト・翁邦雄氏と激しい「マネーサプライ論争」を展開した。その後も、大量の資産買入を通じた市場への通貨供給量の増大やゼロ金利政策といった、日銀に非伝統的な金融政策の導入を強固に主張し続け、第二次安倍政権に容れられた。

参照:

・Wikipedia「岩田規久男」【URL】https://bit.ly/2T79een

・nippon.com「日銀副総裁(岩田氏、中曽氏)プロフィール」2013年3月21日【URL】https://bit.ly/2sFpqaT

(※34)リフレ派:

「リフレ」とは「リフレーション(再膨張)」の略。経済学では「デフレーションから脱却してマネーサプライ(通貨供給量)が再膨張し、加速度的なインフレーションになる前の段階にある比較的安定した景気拡大期」(金谷俊秀)を指す。

そして、金融政策を通じてそのような経済状況に誘導すれば、不況から抜け出せると主張する経済学者たちが「リフレ派」と呼ばれ、主な論客に、2013年3月から2018年3月まで日本銀行副総裁を務めた岩田規久男氏(上智大学・学習院大学名誉教授)とその後任の若田部昌澄氏(早稲田大学教授)、経済学者の浜田宏一氏(東京大学・イェール大学名誉教授、内閣官房参与)、エコノミストで日銀政策委員会審議委員の原田泰氏、田中秀臣・上武大学ビジネス情報学部教授らがいる。

政府・中央銀行が年率1〜2%という低い物価上昇率を設定(インフレターゲット)し、そのうえで一定期間のあいだ長期国債を無制限に買い上げて大量の通貨を市中に供給すれば、市場にインフレ期待を抱かせ実質金利が下がる。そうなれば、名目金利が限りなくゼロに近づき、金融政策が無効になった状態でも金融政策を有効化できる、というのが彼らの言い分であり、第二次安倍政権による経済政策の運営方針として採用された。

そうして2013年4月にスタートした黒田・日銀総裁の「異次元金融緩和」だったが、金融政策で市場の「期待」が思い通りに変化するほど、人の気持ちが単純なものであるはずもない。大量に供給された通貨は市場の一部のマネーゲーマーを賑わせただけで実体経済へ還元されず、「2年間での物価上昇率2%」は5年経っても達成されなかった。

それどころか、オーバー・パー(額面を上回る価格)での長期国債の購入によって日銀は巨額の含み損を抱え込むことになり、リフレ派政策の限界が露呈することになった。

参照:

・Wikipedia「リフレーション」【URL】https://bit.ly/2FTHV3m

・知恵蔵「リフレ派」【URL】https://bit.ly/1UV0DJN

・ZUU online「いまさら聞けない!?アベノミクス…リフレ派と反リフレ派の考え方の違いとは!!」2014年3月10日【URL】https://bit.ly/2RbvbHr

・世界経済評論IMPACT「異次元緩和の限界が明らかにした「岩田・翁論争」の勝敗(小黒一正・法政大学教授)」2016年10月24日【URL】https://bit.ly/2Mq6xBN

(※35)日銀・金融政策決定会合:

日本銀行の最高意思決定機関である政策委員会が持つ会合のひとつ。衆議院および参議院の同意を得て内閣が任命する総裁、副総裁(2名)および審議委員(6名)の9名が年8回開き、金融市場調節方針や基準割引率、基準貸付利率(公定歩合)および預金準備率、金融政策手段、経済・金融情勢に関する基本的見解等を話し合う。

そこでの決定事項は会合終了後に直ちに発表されるが、会議そのものは非公開(議事要旨は約1か月後、議事録は各会合から10年を経過後に公表)。9人の政策委員が1人1票を持ち、多数決で金融政策が決まる。

参照:

・日本銀行「政策委員会とは何ですか?」【URL】https://bit.ly/2Cx8NCI

・日本銀行「金融政策決定会合とは何ですか? いつ開催されるのですか?」【URL】https://bit.ly/2FQ8C8V

・デジタル大辞泉「金融政策決定会合」【URL】https://bit.ly/2HpUTYX

・情報・知識&オピニオン imidas「金融政策決定会合2007年3月26日【URL】https://bit.ly/2FG6Tnp

(※36)岩田氏「消費増税が良くなかった」「私の政策の選択には誤りはなかった」:

2018年3月19日に日本銀行副総裁を任期満了で退任した岩田規久男氏が、『週刊エコノミスト』2018年6月12日記事「『リフレ理論も政策も正しい、だが逆風で時間がかかる』=岩田規久男[出口の迷路]金融政策を問う(34)」(【URL】https://bit.ly/2CCMMmj)の中で述べたこと。「2年でインフレ率2%」を掲げ、日銀にとって非伝統的な大規模金融緩和策(「異次元金融緩和」)を黒田総裁とともに推し進めてきた岩田氏であるが、5年を経てなおそれが達成されるどころか、いまだ達成時期すら見通せていないことについて問われ、次のように答えた。

「一番の問題は、日銀の金融政策は完全にリフレのレジーム(枠組み)に転換したのに、財政政策は2014年4月の消費税率引き上げで緊縮的になってしまい、リフレレジームが壊れたことだ。(中略)

最初の1年目は想定通りの展開だった。まず、『リフレレジーム』に転換した日銀による大量の長期国債を中心とする資産買い入れが、株高を引き起こし、為替市場では円安をもたらした。株や外貨建て資産を持っている人に対して、資産効果が働き、消費が大きく伸びたのが1年目の特色だ。我々が重視していた予想インフレ率も順調に上がり、消費者物価(除く生鮮食品)前年比は、13年3月のマイナス0.5%から、14年4月には1.5%まで2ポイントも上がった。遅くとも14年8月には2%に達するスピードで、2年以内に目標を達成できると思った。消費増税について、安倍晋三首相は自民党総裁選に出る前に、『デフレから脱却しない限りやらない』と述べていたので、私はそのつもりでいた。ところが結局実施され、財政政策が需要を圧縮したため、とたんに物価が上がりにくくなってしまった」

要するに、せっかくうまく運びかけていた自分の政策を、消費税増税が台無しにしてしまった、というわけであり、そうした自己正当化の姿勢は次の言葉にもよく表れている。

「理論も、それにもとづいた金融政策も正しかったと思っており、我々が採用した金融政策以外のデフレ脱却の金融政策はないと考えている。理論とそれにもとづく政策の妥当性は、代替案との比較で評価されるべきもので、代替案のない批判は無意味だ。我々の金融政策は理論通りには進んでいるが、既に述べたさまざまな逆風が吹いて、2%の達成に時間がかかっている」

(※37)岩田氏「2年で2%のインフレ上昇率を達成できなければ辞める」:

岩田規久男氏は2013年2月28日、衆参議院運営委員会理事会において、政府から次期日銀副総裁候補として提示された。翌月5日には国会衆議院議院運営委員会で所信聴取に臨む。「2年で2%のインフレ上昇率を達成できなければ辞める」とは、氏がその所信聴取の中で、民主党の津村啓介議員の質問に答え述べたことである。

長引くデフレから脱却するために「今まで以上の量的緩和」を進め、かつ「人々の間に定着してしまったデフレ予想をインフレ予想に転換させ」て2%という「マイルドなインフレ」を起こす。ただし、これはあくまで「つなぎ」であり、「長期的に続けると財政が悪化」するため、「きちっと、2%の目標を中期的に達成する」、日本銀行には「その責任がある」と所信を述べた。

その岩田氏に、津村議員が「これから中央銀行のトップ、副総裁につかれるとなれば(中略)全責任を負って市場の信頼をかち取るということですから、それが達成できなかった場合の責任の所在ということははっきりとさせていかなければいけないと思いますが、それは職を賭すということですか」と質問。くだんの発言は、その答えとして岩田氏の口から飛び出した。

「当然、就任してから最初からの2年でございますが、それを達成できないというのは、やはり責任が自分たちにあるというふうに思いますので、その責任のとり方、一番どれがいいのかはちょっとわかりませんけれども、やはり、最高の責任のとり方は、辞職するということだというふうに認識はしております」

さらに、津村議員が「2年間というのは、2年後の春、つまり、2015年の春の消費者物価の上昇率2%ということを目標とされる。そして、最高の責任のとり方としては、職をかけるということでよろしいですね」と再確認したところ、岩田氏は「それで結構でございます」と認めた。

なお、2018年3月の満期退任直後、『週刊エコノミスト』のインタビューで、「就任時に『2年で2%に達しなかったら辞任する』と国会で答弁しながら、辞任しなかった理由」を問われた岩田氏は、「国会では(中略)『2年で2%に達しなかったら、その理由が何であれ、直ちに辞任する』とは言っていない」「私の発言が珍しがられて、『最高の責任のとり方』という部分を飛ばして、『2年で2%に達しなかったら(達しなかった理由がどうであれ)辞任する』と言った、という報道や批判が絶えないのは、はなはだ遺憾」と答えている。

参照:

・国会会議録検索システム「第183回国会 衆議院 議院運営委員会議録 第12号 平成25年3月5日」【URL pdf】https://bit.ly/2RjlWVp

・ロイター「政府が黒田日銀総裁と岩田・中曽副総裁を正式提示、野党に容認論も」2013年2月28日【URL】https://bit.ly/2HzLxtR

・日本経済新聞「岩田氏、2%目標「遅くとも2年で達成」「責任の取り方は辞職」」2013年3月5日【URL】https://s.nikkei.com/2r7dUEZ

・ブルームバーグ「岩田日銀副総裁候補:2年で達成できなければ辞職-物価目標2%」2013年3月5日【URL】https://bit.ly/2xlvcUk

・『週刊エコノミスト』2018年6月12日記事「『リフレ理論も政策も正しい、だが逆風で時間がかかる』=岩田規久男[出口の迷路]金融政策を問う(34)」【URL】https://bit.ly/2CCMMmj

(※38)岩田氏「消費税増税に反対すべきだった」「安倍政権に対して中立を守ったことを悔やんでいる」:

再び、岩田規久男氏が『週刊エコノミスト』2018年6月12日付記事「『リフレ理論も政策も正しい、だが逆風で時間がかかる』=岩田規久男[出口の迷路]金融政策を問う(34)」(【URL】https://bit.ly/2CCMMmj)の中で述べたこと。

就任時に国会で「2年で2%に達しなかったら辞任する」と答弁したにもかかわらず、辞任しなかった理由を問われた岩田氏は、「元々、13年3月末で大学を定年退職した後は好きに暮らそうと思っていた」「副総裁に任命されても、なるべく早く、できれば2年より前に目標を実現させて辞めたいと思っていた」などと述べながら、「職に拘泥しておらず、報酬や名誉のために副総裁を務めるわけではな」いことをアピール。

そのうえで、「欧州ではインフレ目標をほぼ2年で達成している」と述べながら、自分の政策およぼ2年の期限設定それ自体が誤っていたわけではないと強調しつつ、「量的質的金融緩和を始めて1年しかたたないうちに実施された消費増税と原油価格の長期にわたる大幅下落の下で、20年間も続いたデフレを2年で終わらせて、インフレ率を2%に引き上げることは、無理な話だ」ったと弁解した。

さらには、「今から思えば、原油価格の下落はどうしようもない外的要因だが、消費増税については、実施前に『2%を安定的に達成する前に、消費増税すれば、2年で2%を達成することは不可能だ』とはっきり言うべきだった」と後悔してみせるとともに、それは「『日銀副総裁は、財政再建の手段に対しては、中立を守るべきだ』との信念から、中立を守った」がゆえであると、あくまで自己正当化に努めるのだった。

(※39)2019年10月に8%から10%へ消費税を増税することが法律で定められている:

消費税率を10%へ引き上げる法律は、野田佳彦政権下の2012年8月に成立している。すなわち、「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」(平成24年法律第68号、「社会保障と税の一体改革法」とも呼ばれる)であり、「社会保障の安定財源の確保及び財政の健全化」を図るため(第1条)、消費税率を二段階で引き上げる――2014(平成26)年4月にそれまでの4%(地方消費税を含めた税率は5%)を6.3%(同8%)に、2015(平成27)年10月にはさらに7.8%(同10%)に――ことが定められた(抜本改革法附則1二(抜本改革法第3条の施行日))。

第一段階目の税率引上げ(5%→8%)は、同法の規定どおり、安倍政権下の2014年4月1日に実施されたが、第二段階目の引上げ(8%→10%)については、安倍政権が2014年11月、経済成長が連続でマイナス成長に落ち込んだ状況を踏まえるとして、2017(平成29)年4月までの延期を表明。2015年通常国会で成立した「所得税法等の一部を改正する法律」(平成27年法律第9号)に盛り込まれた(改正法第18条)。

安倍政権はさらに2016年6月、2017年4月の税率引上げを再度延期する方針を打ち出し、同年11月に成立した税制関連法の中に規定。こうして、消費税率の10%への増税は、2019(平成31)年10月1日からスタートすることになったのである。

なお、安倍政権は2018年10月、今度はそれを予定通り実施する方針を表明している。幼児教育や保育無償化など、社会保障を「全世代型」に転換する財源を確保するため、「増税は不可避」と判断したとのこと。

参照:

・nippon.com「消費税「導入」と「増税」の歴史」2018年10月16日【URL】 https://bit.ly/2MzGmsE

・日本経済新聞「消費増税法が成立 14年4月に8%、15年10月10%」2012年8月10日【URL】https://s.nikkei.com/2UkMt6M

・財務省「平成27年度 消費税法等の改正」【URL pdf】https://bit.ly/2HIGjvY

・ブルームバーグ「安倍首相:消費増税の2年半延期を正式発表-参院選で信問う」2016年6月1日【URL】https://bit.ly/2MC3xCK

・Profession Journal「《速報解説》 消費税率引上げ延期に係る税制関連法が11月28日付け官報号外第261号にて公布、同日施行~10%引上げ及び軽減税率導入は平成31年10月1日へ」2016年11月28日【URL】https://bit.ly/2MzH1dC

・ハフィントンポスト「消費税、2019年10月から10%に引き上げ 安倍首相が表明へ」2018年10月14日【URL】https://bit.ly/2SefovO

(※40)リフレ派のバイブル『昭和恐慌の研究』:

岩田規久男編著『昭和恐慌の研究』(東洋経済新報社、2004年)のこと。執筆陣は、安達誠司(ドイツ証券会社東京支店経済調査部シニアエコノミスト)、飯田泰之(駒澤大学経済学部専任講師)、岡田靖(学習院大学経済学部特別客員教授)、田中秀臣(上武大学ビジネス情報学部助教授)、中澤正彦(財務省財務総合政策研究所客員研究員)、中村宗悦(大東文化大学経済学部教授)、野口旭(専修大学経済学部教授)、原田泰(大和総研チーフエコノミスト)、若田部昌澄(早稲田大学政治経済学部助教授)といった、のちに「リフレ派」の論客として知られる面々である(肩書は出版当時)。

「昭和恐慌」(1929年10月から世界を席巻した世界恐慌のあおりを受け、1930年から31年にかけて日本を襲った大不況)について、その経緯を政治面を中心に概観(「序章」)したのち、まずは昭和恐慌を招いた金解禁をめぐりどのような論争が展開されたか(第I部:第1章「国際金本位制の足かせ」、第2章「『失われた13年』の経済政策論争」、第3章「金解禁をめぐる新聞メディアの論調」、第4章「経済問題にかかわる雑誌ジャーナリズムの展開」)、次いで日本がどのように昭和恐慌から脱したか(第II部:第5章「昭和恐慌に見る政策レジームの大転換」、第6章「昭和恐慌と予想インフレ率の推計」、第7章「昭和恐慌期における不良債権問題と金融システムの転換」、第8章「なぜデフレが終わったのか:財政政策か、金融政策か」)を検証。そこから得られる「教訓」をもとに、「平成大停滞期」から脱脚するための具体的提案――「少なからずの人々に『それなら、インフレになるかも知れない』と思わせるようなビッグ・イベントと、それに対する日銀の強固なコミットメント」、すなわち「日銀が1〜3%程度のインフレ目標を設定し、その目標をできるだけ早く達成するための手段として、無制限の長期国債買いオペ」の実施――を行う(「終章」p.287)、という構成になっている。

著者らによれば、「政策当局者や多くのエコノミスト、さらに、メディアの多くも、『デフレは経済停滞をもたらす』という認識がな」い。日銀は大胆な政策を講じることを惜しみ、「『国際的に見て高かった日本の物価が下がることは、生活が豊かになることだ』という『よいデフレ論』」に染まったメディアは、「(世界の最新の研究成果に通じた我々のような)『専門知』に学ばず、あるいは無視し、『世間知』の普及にもっぱら努める」のみ。と、このような論調の言葉が随所に散りばめられており、「『我々の言い分が通じない』と叫ぶ被害者意識が強い集団」の「行間ににじむ日銀主流派、マスメディアへのルサンチマン(恨み)」(日経新聞)と評されたのも無理からぬことであった。

参照:

・岩田規久男編著『昭和恐慌の研究』東洋経済新報社、2004年

・日本経済新聞「重み増すリフレ派の責任(大機小機)」2018年2月19日【URL】https://s.nikkei.com/2Bswcpb

(※41)若田部先生:

若田部昌澄氏は、1965年神奈川県生まれの経済学者。早稲田大学とカナダ・トロント大学の両大学院で経済学を学んだのち、早稲田大学専任講師、同大学助教授を経て、2005年同大学政治経済学術院教授に就任。経済学史、特にマクロ経済学の歴史を専門分野とし、過去に世界が経験したさまざまな経済危機とマクロ経済政策対応についての研究に取り組む。

2003年ごろから岩田規久男氏らと日本経済におけるデフレと金融政策について研究。彼らとともに、のちにアベノミクスの論理的支柱となる、いわゆる「リフレ派」の論陣を張る。

2018年2月16日、任期満了に伴い日銀副総裁を退任する岩田氏の後任として政府に指名され、翌3月20日、日銀副総裁に就任している。

参照:

・Wikipedia「若田部昌澄」【URL】https://bit.ly/2HTieCE

・日本銀行「副総裁:若田部昌澄(わかたべまさずみ)」【URL】https://bit.ly/2SrDa7P

(※42)原田先生:

原田泰(ゆたか)氏は1950年生まれ。1974年東京大学農学部農業経済学科を卒業、経済企画庁(現・内閣府)に入庁。日本経済を俯瞰し分析、政策提言を行う、いわゆる官庁エコノミストとしてのキャリアを積む。

大和総研チーフエコノミスト(2004年-)、早稲田大学政治経済学術院特任教授(2012年-)を経て、2015年3月より日本銀行政策委員会審議委員(任期は2020年3月まで)。岩田規久男氏らと並ぶリフレ派の論客として知られ、著書も多い。

日銀審議委員就任後は、量的緩和により日本経済は好転しているという認識を示し、物価上昇がいっこうに起こらないことへの批判に対しては、「人手不足が不十分だから賃金が上がらない」と述べ、このまま人手不足がさらに進めば賃金が上がり、したがって物価も上がる、という珍妙な持論を開陳している。

参考

・Wikipedia「原田泰」【URL】https://bit.ly/2UQtjWt

・日本銀行ホームページ 公表資料・広報活動 【挨拶】わが国の経済・物価情勢と金融政策 石川県金融経済懇談会における挨拶要旨 日本銀行政策委員会審議委員 原田泰 2018年7月4日【URL】https://bit.ly/2E1Pwvb

(※43)『日本銀行 デフレの番人』:

2012年6月、日本経済新聞出版社より「日経プレミアシリーズ」(新書版)の一冊として刊行。1990年代後半からの日本経済の停滞がデフレ、すなわち持続的な物価下落に起因するという認識のもと、「デフレの原因は日銀の不適切な金融政策の一点にある」ことを豊富なデータによって「実証」し、あるべき金融政策を提示することでデフレ脱却への処方箋を描いてみせた著作である。

2パーセント前後の「穏やかな」物価上昇を目標とすることを政府と中央銀行とが公式に宣言したうえで、中央銀行がマネタリー・ベース(日銀が市中に供給する資金の総量)を増加させることで投資家や消費者のあいだに「インフレ予想」を醸成する「インフレーション・ターゲティング」を「最適金融政策」と呼び、この政策を実施したニュージーランド、オーストラリア、イギリス等の成功事例を引きながら、「世界標準」に背を向ける日銀の姿勢を厳しく批判。

本書によれば、「予想インフレ率」の上昇にともない、1)円安が進行し、輸出と設備投資は増加し、2)株価が上昇し、それによって設備投資も増加し、3)予想実質金利が低下することによっても設備投資が増加する。その結果、国内総生産は増加し雇用も増大するという、バラ色の未来が力強く鼓吹され、刊行翌年の3月に日銀副総裁に就任した著者の手腕への期待をいやがうえにも高まらせる内容となっている。

だが、岩田氏が黒田総裁の右腕として実行した5年間の施策が功を奏さなかったことが判明している現在あらためて読むと、データの扱い方に素人目にも怪しげに映るところがあったり(「予想インフレ率」を数値化する手法など)、貿易収支をはじめ、経済動向を左右しうるさまざまな要因とは無関係に、金融政策だけですべてを説明できるとする視野狭窄の傾向がみとめられるなど、本書で提示された理論そのものの妥当性が疑わしく思えることはどうにも否定しがたい。

参照:

・岩田規久男『日本銀行 デフレの番人』日経プレミアシリーズ162、2012年

リフレ政策の本質は「人々に『インフレになるのではないか』と思わせること」、つまり「空気」を作ること!! 日本国民は、そんな不確かな賭け事に付き合わされている!!

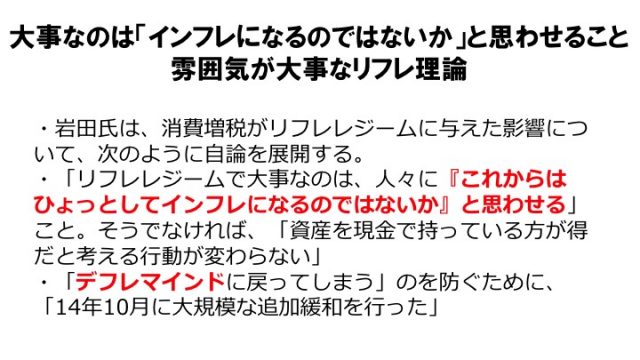

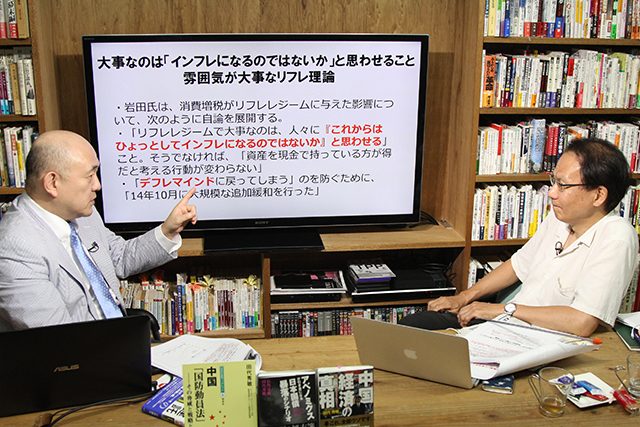

田代「しかも岩田先生、『大事なのは「インフレになるのではないか」と思わせること』だとおっしゃるんです(※44)。『空気』が大事、と」

▲大事なのは「インフレになるのではないか」と思わせること 雰囲気が大事なリフレ理論

岩上「空気!? 山本七平みたいな話(※45)になってきちゃうな…」

田代「山本七平氏が言ったのは、かつて学徒動員された日本軍の将校として目の当たりにした、『空気』というものがいかに恐ろしいかということですよね。先ほど話題になったミッドウェー海戦のときも、また戦艦大和の最期の海上特攻もそうだったように、どんなに合理的な推論も検証も関係ない、『ええ!? そんな事をプロの軍人がやるのか!?』というようなことをやる。『とても反対できる空気ではなかった』と言われていますでしょ?

そういう『空気』を作ればいいんだと岩田氏は言うんです。リフレレジームで大事なのは、人々に「これからはひょっとしてインフレになるのではないか」と思わせることだ、そうしないと『資産を現金で持っている方が得だと考える行動が変わらない』、と。

デフレーション、つまり物の価格が下がるということは、現金つまり通貨(カレンシー)の価値が上昇するわけですよね。だから『そっちで持ってりゃいいや』となる。これをインフレーションにするために、『キャッシュで持っていたらどんどん損するから、それを他の資産、それも利回りの付いた資産に変えなきゃいけない』という風に思わせようというわけです」

▲左・岩上安身 右・田代秀敏氏(2018年7月1日、IWJ撮影)

岩上「不動産が上がるんだったら不動産を買おう、利子が付くわけじゃないけれど、値段が上がっていくだろうと」

田代「そうです。そういう風に考える。だから皆がデフレマインド、つまり『やっぱりデフレ続くんじゃないかな』と思わないように、2013年4月4日に異次元金融緩和をやったわけですね。

でもあの時、黒田総裁は『戦力の逐次投入はしない』とおっしゃった。それはつまり、第二次大戦の日本軍のようにちまちま戦力を出して結局全滅するなんてことはせずに、一発でドーンと決めようというわけですが、その翌年10月には大規模な追加緩和をなさったんですね」

岩上「あれ?逐次投入しないはずじゃなかった?って話ですよね」

田代「そうです。じゃ、あれ、何の話だったの?と思うんだけれど、もうこうやって制度化なさってるわけですよ。

異次元金融緩和はそもそも最初から問題になっていました。金融緩和で景気回復しようと思ったら、それは生半可な金額の資産買い取りではできないでしょ、と。

ところが日本銀行の元テクノクラートの方々は、『いやいや、人々のマインドが変わり、「これからインフレが起きる」と考えることによって景気が回復するから、そんなにたくさんの金融資産の買い取りなんか必要ない』なんておっしゃったんです」

岩上「つまり雪崩れですね。最初の山の上から小石を投げれば、コロコロ転がるうちち雪玉が大きくなって、怒涛の如く雪崩が起きるんだ、そうに違いない、と(日銀の)皆さんは思い込んだわけですか?」

田代「こんな手法、経済学者としていかがなものか、という話ですよ。

物事にはオーバートovert=明白なことがらとコバートcovert=見えないことがらがありますが、経済学ってあくまで科学でしょう?科学の理論はオーバートなものだけで作るのが一番いいわけです。実際に測定できますからね。でも、それだけでは議論が難しいということで、コバートな理論も作るわけです。物理学でいえば力積とか(※46)。

こういう理論は、あれば議論がスピードアップできるという類いのもので、肝心なのはやっぱりオーバートなもの。こちらに基礎を置かなければ、それはもはや科学ではなく、信念になってしまいます。人々のマインドとか、予測なんてものはオーバートじゃない。

そういうコバートな概念を使っても勿論いいんですが、それは慎重にやるべきです。岩田先生はそんな所に勝負を賭けたわけです、『皆のマインドが変われば』とおっしゃいますが、何をもってマインドが変わったと言えるんですかと。『それは物価が上昇したからだ』と。でも、それって循環論法じゃないですか」

岩上「一撃で2%物価上昇を起こしますとアナウンスして、短期間のうちに現実のインフレが起こったなら、人々は『これ、因果関係があるな』と思い込みますよね。その瞬間、もしかしたら人々のマインドも変わるのかもしれませんが、肝心のインフレがそもそも起きていない。だから、笛吹けども踊らず、緩和すれども動かず。

人間は全部自分で考えるわけではなく、横の人を見るわけです。それが『空気』というものだと思うんですが、横の人が『やっぱり現金でがっちり持っておく』『貯金、これからますます大事になると思うんだ』と言うなら、自分も『ふむ、そうだよな』ってなると思うんですよ。一挙にみんなのマインドをガーンってやって、『預金通帳から現金下ろさなくちゃ』『下ろしてどうする?』『取りあえず何か物を買う』――なんて気になんか、なりませんよねえ」

田代「マインドとか空気とか、そういう目に見えないもの、直接に測定できないものに賭けるなんて、岩田先生は政治家じゃなくて経済学者なんだから、そんなことでいいんですかと言いたいですね」

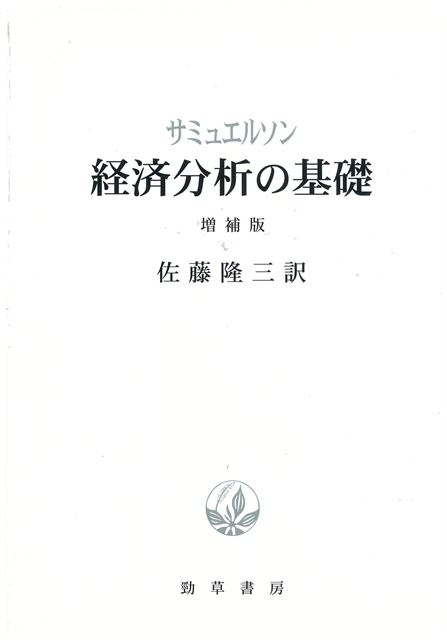

▲P.A.サミュエルソン『経済分析の基礎 増補版』佐藤隆三訳(勁草書房、1986年)

田代「20世紀最大の経済学者の一人にポール・サミュエルソンという人がいますが、その人が20代の時に書いた『ファンデーションズ・オブ・エコノミック・アナリシス』(経済分析の基礎)という本があります。この中でサミュエルソンは、方法論としてオペレーショナリズム、つまり、実際に手に取って測定できる概念から理論を構築すべきと説いています(※47)。岩田先生はこれに多大な影響を受けているはずですが」

岩上「昔の世代、僕らぐらいの(笑)世代にとって、(サミュエルソンは)経済学の絶対的な教科書でしたもんね」

田代「サミュエルソンからすれば、『俺の本、本当にちゃんと理解したのか?』と言いたくなるでしょうよ。コバートなものを持ち出して議論するのは構わないけれど、それはちゃんとオーバートなものの裏付けがあってのことですか、と。岩田先生はそういう議論を全くせずに言うから、確かに責任の取りようがないですよね」

(※44)岩田氏「大事なのはインフレになると思わせること」:

再び、2018年3月19日に日本銀行副総裁を任期満了で退任した岩田規久男氏の、任期中を振り返る『週刊エコノミスト』インタビュー記事、「『リフレ理論も政策も正しい、だが逆風で時間がかかる』=岩田規久男[出口の迷路]金融政策を問う(34)」(2018年6月12日【URL】https://bit.ly/2CCMMmj)からの引用である。

副総裁就任時に威勢良く掲げた「2年でインフレ率2%」の目標を、2年はおろか5年の任期中に達成できず、今なお達成には程遠い状況であることについて、その責を任期中に実施された「消費税増税」に帰した岩田氏。インタビュアーの「消費増税の影響はそんなに大きいのか」との問いに、非正規雇用者や年金世代といった「消費税に最も弱い人たち」が、消費を減らすしかない状況に追い込まれたことを説明したうえで、次のような恨みつらみを口にした。

「リフレレジームで大事なのは、人々に『これからはひょっとしてインフレになるのではないか』と思わせることだ。そうでないと、資産を現金で持っている方が得だと考える行動が変わらない。それを変えるためには、ロケットが成層圏から出る時のような脱出力が必要だ。せっかく金融政策でロケットを打ち上げたのに、財政が急に緊縮したため、ロケットの推進力が大幅に減殺されてしまった」

ここで岩田氏も述べているように、「リフレ政策」の本質は人々のインフレ<期待に期待する>金融政策である。岩田氏は、副総裁就任時の所信表明においても、自分がこれから推進する政策を次のように説明していた。

「金融政策によって、人々の間に定着してしまったデフレ予想をインフレ予想に転換させる。(中略)これを金融政策のレジーム転換といいますが、そのようにして市場がそのことを信頼すると、予想インフレ率が上がってきて、今までのように現金や定期預金、普通預金などで持っている部分、企業までもそうしているんですが、それが、株式への投資を始めるとか外貨への投資を始めるという行動に出てきて、それが株高、円安を招いていくわけです。(中略)そして、金融政策によって市場の期待が変わって株高、円安が起こってくると、株高は企業の増資や内部留保の資本コストを非常に引き下げる効果がありますので、設備投資に積極的になっていく、あるいは、株が上がると消費者も消費をふやしていく、あるいは、円安になると輸出がふえていくというふうにして、だんだんと需要がふえていく(以下略)」

要するに、「人々の『期待』に働き掛けることで間接的に経済活動に影響を及ぼすことを想定」した金融緩和政策なのであり、その影響の「波及経路は必ずしも明確でない」。むしろ「『やってみなければ、結果は誰にも分からない』という意味で、壮大な社会実験(ないしギャンブル)の性質を持つものだった」(早川英男氏)。そして、『やってみたらダメだった』というわけである。

参照:

・国会会議録検索システム「第183回国会 衆議院 議院運営委員会議録 第12号 平成25年3月5日」【URL pdf】https://bit.ly/2RjlWVp

・ZUU Online「いまさら聞けない!?アベノミクス…リフレ派と反リフレ派の考え方の違いとは!!」2014年3月10日【URL】https://bit.ly/2RbvbHr

・富士通総研「「異次元金融緩和」とアベノミクスの行方」2013年6月26日【URL】https://bit.ly/2Dns3D9

(※45)山本七平と「空気」:

山本七平(1921-1991)の著書『「空気」の研究』への言及。同書は1977年に文藝春秋から刊行され、今日も読み継がれているロングセラーである。

2018年12月に出た文春文庫新装版カバー裏の紹介文を引くと、「日本において「空気」はある種の絶対権力を握っている(中略)。著者の指摘から40年。現代の我々は、ますます「場の空気を読む」ことに汲々とし、誰でもないのに誰よりも強いこの妖怪を「忖度」して生きている。いまだに数多くのメディアに引用され論ぜられる名著。これぞ日本人論の原点にして決定版である」とのこと。

砲兵将校(少尉)として太平洋戦争のフィリピン戦に従軍、敗戦後マニラで捕虜となった経歴をもつ著者は、同書の中で(p. 16)、戦艦大和の沖縄戦出撃にあたり海軍の専門家たちが作戦を無謀と断ずる明確な根拠をもちながらこれを敢行した事実を驚きとともに記し、「全般の空気よりして、当時も今日も(大和)の特攻出撃は当然と思う」という当時の司令官(軍令部次長・小沢治三郎中将)の発言を引いている。

参照:山本七平『「空気」の研究』文春文庫、2018年。

(※46)コバートな理論「力積」:

運動する物体にはパワーがある。そして、その物体が有する質量が大きければ大きいほど、また運動の速度が速ければ速いほど、そのパワーは増大する。つまり、このパワーは物体の質量と速度とを掛け合わせた量として表すことができるのであり、これを「運動量」という。

その存在は、日常生活において、例えば動いている物を静止させる時の「止めにくさ」として体感される。そして、実際に物を止めるためにはこれと釣り合う力を加える必要があるわけだが、このように物の「運動量」を変化させる力を「力積(impulse)」と呼び、力にそれが作用した時間をかけたベクトル量として表される(加わる力が時間的に変化するときは、積分によって「力Fのt1からt2までの間の力積」と定義する)。

また、物の「運動量」と釣り合う力であるから、それは運動を変化させる力が加えられる時間内における、物の「運動量」の変化量(物の質量×t2時点の速度 − 物の質量×t1時点の速度)と等しくなる。「力積」は、衝突や打撃といった、測定できないほどの短時間で力が作用する現象を扱う際に、その力の効果を表したりコントロールしたりするのに有用な概念である。

参照:

・Wikipedia「力積」【URL】https://bit.ly/2tlSPHG

・コトバンク「力積」【URL】https://bit.ly/2GtUjbx

・わかりやすい高校物理の部屋「運動量と力積」【URL】https://bit.ly/2TN4db8

(※47)ポール・サミュエルソン『経済分析の基礎』:

ポール・アンソニー・サミュエルソン(1915-2009年)は、アメリカの理論経済学者。第二次世界大戦中からマサチューセッツ工科大学で教鞭を執るかたわら、アメリカ政府の経済関係機関の顧問や評議員として活躍した人物である。

乗数理論と加速度理論を統合して景気循環を説明し、恐慌問題解決の糸口を提示する「サミュエルソン=ヒックスの乗数・加速度モデル」、外国貿易の自由化や関税の賦課が国内の所得分配にどのような影響を及ぼすかを、「ヘクシャー=オリーンの定理」を発展させるかたちで定式化した「ストルパー=サミュエルソンの定理」、ある社会における資源配分の効率性=経済的厚生を測定するための関数「バーグソン‐サミュエルソン型社会厚生関数」の提唱など、現代経済学の発展に寄与する数多くの業績で知られ、1970年にアメリカの経済学者として初となるノーベル経済学賞を受賞している。

ここで話題になっているのは、『経済学』Economics(1948年)とともにサミュエルソンの名著として名高い、『経済分析の基礎』Foundations of Economic Analysis(1947年)である。

1941年に博士論文(ハーバード大学)として著され、1947年に出版されたこの著作において、サミュエルソンは、「いかなる経験的人間行動からも独立な厳密さと正当性をもつべきであるという悪い方法論的先入観」にもとづいた、「虚偽の一般化を含んだ文献」の氾濫する現状を厳しく批判する。

「粗末な心理学を少量取り出し、これに粗末な哲学と倫理をふりかけ、さらに粗末な論理をふんだんに加え」ただけの、「効用を主題とする論文は文字通り何百にものぼ」る。そして、そのような「経済学者は、その少しも実を結ばない結果に対して、自分はやがていつの日にかきっと実りをもたらすような道具を鍛え上げているのだと考えることで、自らをなぐさめ」ているにすぎない、と。