【本記事の要点】

・10月1日に安倍総理が消費税増税を決定する以前から、大手マスコミは政府とタッグを組んで、「消費税引き上げやむなし」という世論誘導を一斉に展開していた。

・日本における消費税増税は、中小企業の負担増による景気後退を招き、寡占取引や国外取引の増加による歳入減を招き、余裕資金のない世代への悪影響による不公平感の高まりを招く構造的問題を持っている。

特集 消費税増税

※会員無料メルマガ「IWJウィークリー第19号」より転載

【本記事の要点】

・10月1日に安倍総理が消費税増税を決定する以前から、大手マスコミは政府とタッグを組んで、「消費税引き上げやむなし」という世論誘導を一斉に展開していた。

・日本における消費税増税は、中小企業の負担増による景気後退を招き、寡占取引や国外取引の増加による歳入減を招き、余裕資金のない世代への悪影響による不公平感の高まりを招く構造的問題を持っている。

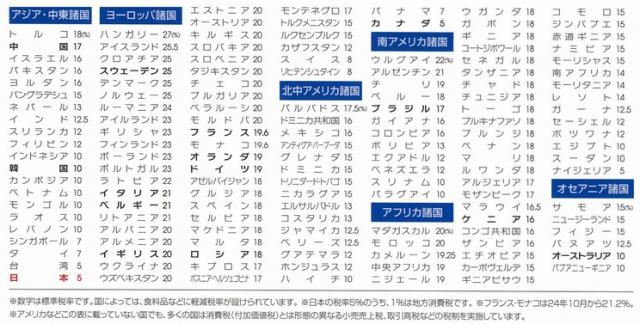

今、私の手元に「世界の消費税」と書かれたクリアファイルがある。どこで手に入れたかは覚えていないのだが、「全国関税会総連合会」という、消費税のあり方を考える団体が発行したもののようだ。

これを見れば、世界各国の消費税率が一目で分かるという、便利な表である。税率の高い国にはハンガリー(27%)、アイスランド(25.5%)、スウェーデン(25%)などの欧州諸国が並び、その他の地域でもウルグアイ(22%)、モロッコ(20%)、トルコ(18%)などがある。そして、日本(5%)はカナダや台湾と並んで、世界の中で最も消費税の低い国だということもわかる。

安倍総理が10月1日に、来年の4月から消費税を8%に引き上げることを発表したことは、すでにニュースなどでご存知の通りである。

しかし、実際に発表されるかなり以前から、大手新聞は各社とも社説などで消費税賛成の大合唱を展開していた。政府寄りの保守派メディアはもちろん、比較的リベラルと言われる朝日新聞までもが、2012年3月31日付社説「やはり消費税増税は必要だ」以降、増税礼賛の論調を展開した。(朝日新聞 2012年3月31日「税制改革の法案提出-やはり消費増税は必要だ」)

さらに今年9月に入ってからは、マスコミは「安倍総理が増税を決断」という内容の記事を流し始めた。これらの報道は情報ソースを明らかにしておらず、実際には決定されていなかったことから、世論誘導のための「飛ばし」記事である疑いが濃厚である。

【参照】

これらの事実から、政府とメディアが気脈を通じて、「増税やむなし」という世論を形成するための地ならしを行っていた様子がわかる。マスコミは、国民に一方的な認識を植え付け、国民生活の負担増に加担したと非難されてしかるべきだろう。

さらにマスコミは厚かましくも、自分たちだけは増税の影響を受けないよう、新聞に軽減税率の適用を要求しているのである。

日本新聞協会の意見書には、「新聞は、国の内外で日々発生しているニュースや情報を正確かつ迅速に人々に伝達するとともに、多種多様な意見ないし評論の提供を行っている」とある。消費税で見事なほど「横並び報道」を展開した新聞の、どこに多種多様な意見の提供があるというのか。笑止千万である。(朝日新聞 2013年9月6日「新聞の公共性に関する研究会」の意見書全文)

消費税増税が妥当かどうかを考えるために、消費税とは一体どのような税なのか、消費税にまつわるいくつかの事実や誤解を取り上げながら確認していきたい。

まず第一点目に、「消費税」という名前から、消費者個人が負担する税金だというイメージがあるが、消費税は商品やサービスの「販売 に対して課税される税金であり、実際の納税義務者は製造業者や商人のような事業者である(売上1,000万円以下は免税)。英語ではそのままセールス・タックス(Sales Tax)という名称が一般的である。

このことから、消費税が消費者の負担となるのは、事業者がその全額を最終消費者に転嫁できるということが前提となる。

しかし、現在の中小企業を取り巻く経営環境を考えると、果たしてこの前提を当然視してよいのかという疑問が生じる。日本の企業のうち99%が中小企業だが、そのうち8割が赤字状態と言われるほど、経営状態は厳しい。日本政策金融公庫が発表している中小企業の売上動向を見ると、直近の9月はプラスに転じたものの、今年に入ってもマイナス基調が続いている(下図青線参照)。

出典:日本政策金融公庫 「中小企業景況調査(2013年9月調査)」

消費税は一種の「売上税」であるが、売上が十分に上がらない中小企業は価格引き下げで対応するより他なく、取引先や最終消費者に転嫁することは容易ではない。

たとえば、消費税が上がったからといって、IWJが即座に会費を引き上げられるだろうか。現実にはあり得ないし、増税分は事業者であるIWJが負担増を負わざるを得ない。

消費税の負担増を企業自らが吸収することになれば、経営はますます厳しくなることが予想される。軒並みつぶれる下請企業や、大手企業に吸収されてしまう中小企業も増えるだろう。

アベノミクスは企業の活性化を通じた日本の景気回復を主眼においた経済政策であるが、消費税増税は事業者にとってさらなる負担増となるという意味で、その目的に逆行する可能性がある。日本経済の根幹を成す中小企業の成長なくして、経済の活性化はおぼつかない。

第二の点として、消費税は、特に欧州では「付加価値税(Value Added Tax: VAT)」と呼ばれることが一般的である。実は、消費税は消費にかかる税金ではなく、「付加価値」にかかる税金なのである。

では、付加価値とは何か。経営書には「企業による事業の結果として生み出された製品・サービスなどの価値の中で、それぞれの会社がその活動自体から生み出し、付け加えた価値のこと」と書かれている。

簡単に言えば、企業が仕入れた材料を使って新しい製品を販売した際の、売上と仕入の差額を指す。つまり、消費税は売上(=消費)全体にかかるのではなく、その差額(付加価値)分だけにかかる税金である。

消費税というのは、原材料の加工から製品の流通にいたるまで複数の事業者が関与し、それぞれが付加価値を生み出すという産業構造があって、初めて有効な課税ができるのである。

日本は過去には、原材料の輸入後、加工・販売までいくつもの事業者の手を経て最終消費者に届くという仕組みが存在した。しかし、現在は調達から製造販売まで一括して取り扱う大企業が競争優位に立っている。彼らのビジネスモデルは「薄利多売」が基本であり、付加価値が蓄積するという構造ではない。

さらに、消費税は国内取引への課税が基本であるため、輸出のための製品であれば、輸出後は日本に税収がもたらされることはない。また、電子書籍や映像など、ネットを通して海外から直接消費者の手に届くような商品は、消費税の課税対象外となっている。大和総研の試算によると、こうした海外からの配信により失われた消費税収は、2012年の1年間だけで約247億円にも上る。(東京新聞 2013年9月24日「消費税に抜け道 海外からの電子配信は非課税」)

日本の景気を真に回復するには、国内で多くの企業が広く付加価値を生み出すような経済活動が必要だろう。しかし、寡占企業や国外取引が中心となってしまえば、純粋な国内取引はますます不利になる。地元のまじめな企業や消費者が割を食うというわけである。

第三の点として、消費税は広く消費活動に課税するという「間接税」であり、所得や資産の大小に関わらず広く平等に税金を負担する仕組みであると、一般的に説明される(もちろん前述のように消費税分が消費者に転嫁されることが前提となる)。

消費税増税が国民負担増になることは明らかであるが、問題はそれが本当に平等な仕組みであるかどうかである。実際には、所得水準に関係なく消費額に対して定率の税負担が課されることから、所得の低い人ほど税の負担率が高くなる性質(逆進性)を持つという、不平等な仕組みである。

低所得者ほど、収入に対する食料品などの生活必需品の消費に回す割合が高くなるので、消費税率が上がると高所得者よりも税負担率が大きくなる。そのため、消費税(付加価値税)の高い欧州では、食品や水、医療品などに対してはゼロ課税、あるいは軽減課税が導入されている。

もちろん日本でも、軽減税率の導入は検討されている。しかし、どのような基準で対象品目を選ぶのかという問題は極めて扱いが難しい。長年軽減税率を導入している欧州ですら、対象品目の線引きを巡って様々な問題が生じており、時には訴訟に発展することもあるという。

加えて、軽減税率の恩恵も所得や資産の大小に関わらず適用されるのであるから、逆進性の問題が完全に解消するとは言い難い。それによって税収そのものが減少してしまうという根本的な問題もある。

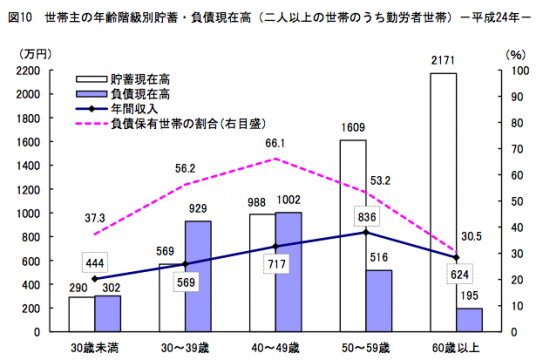

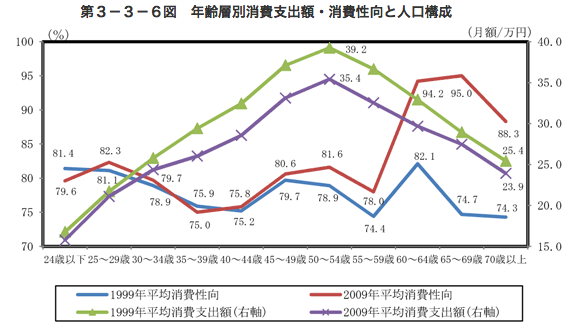

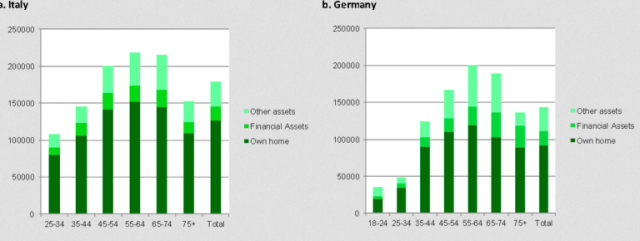

経済の活性化は、お金を多く持っている人が貯金などに溜め込まずに使うようなインセンティブが働かなければ達成されない。しかし、日本では預貯金は60歳以上に極端に偏っている(下図参照)一方で、消費支出は家族や子供を養う45〜55歳台にピークをむかえる(下記紫線グラフ参照)。他方、欧州では金融資産(Financial Assets)の高齢者への極端な偏在は見受けられない(下図参照)。

出典:総務局 「家計調査報告(貯蓄・負債編)-平成24年平均結果速報-」

出典:内閣府 「地域の経済 2011」

すなわち日本において消費税を増税することは、余裕資金のない世代を最も大きく直撃するということになる。さらなる不公平感の高まりや景気の冷え込みというリスクが高いと言えるだろう。

欧州にくらべて日本の消費税率はかなり低いから、消費税引き上げの余地があるというのは、世代間の金融資産の分布や給与体系の違い、消費に対する考え方や文化の違いなどを考慮しない、非常に稚拙な議論であろう。

また、消費税は間接税の一つに過ぎず、タバコ税や酒税などその他の間接税や、自動車税など他の課税負担が重いこと、電力・ガスやガソリンなどのエネルギー価格自体が欧州より高いことなども考慮すべきである。

(次号に続く)

「消費税」についてヨーロッパと日本の違いを知りたかった。消費税のカラクリを聞けば聞くほど悪税であると思われるが、では何故ヨーロッパでは上手くいっているのか?とか、信頼できるジャーナリストからも、消費税やむなしの声が上がるのか?とか日本とヨーロッパのそれと違いを検証して欲しいと思っていたので、感謝します。消費税率の違いが単純に上げられるが、スウェーデンを知る人のブログなど読むと、スウェーデンのそれの中には、社会保険費も含まれていて、消費税だけでなく社会保障費などトータルすれば、日本の方が税率が高いともありました。スウェーデンでは教育費も医療費も無料で、老人も貯金や保険をしていない人が多いと。一方、スウェーデンより高い税金を払っているのに、将来の不安に貯金や保険にあくせくし、しかもアフラックの利益の約7割が日本からときくと、あまりにも悲しい…。これらの真意はどうなのでしょう?今後、さらなるレポートを期待しています。よろしくお願いします。

敢えて言えば、消費税は脱税自営やチョンからも取れる公平な税。TPPは農民特権を廃止する良い政策。

社会主義者や規制強化官僚主権主義者に批判されようと正義の発言を続けていく。

労働者が所得を毟り取られて不公平になり、貧しくなる。

直接税累進課税に反対します。

努力が報われなくなる。

所得税は所得ガラス貼りで節税脱税できないサラリーマンに不利な差別税。

脱税自営業者は所得税ごまかして払ってない。不公平だから所得税は廃止で。

所得税は、資産で食ってる富豪や脱税自営業者貴族は払わない、

サラリーマンだけが搾り取られる労働者弾圧の税。廃止しろ

全国民から取れる消費税こそ公平。